为促进房地产市场平稳健康发展,中国社科院财经战略研究院住房大数据项目组在2019年9月纬房指数监测分析的基础上,运用大数据挖掘分析方法,结合项目组对中国住房市场的长期跟踪研究,完成了2019年10月《中国住房市场发展月度分析报告》。

一、住房市场运行最新动态

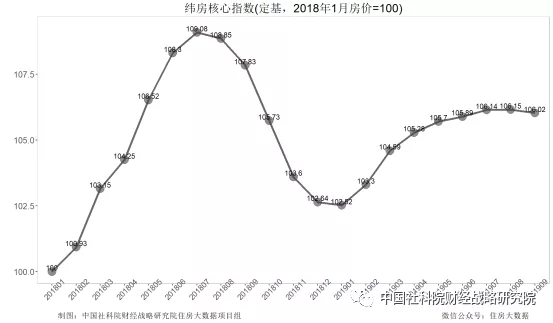

1.核心城市房价总体由涨转跌,二手房成交量继续下降

2019年9月,核心城市房价开始由涨转降。反映全国24个核心城市房价综合变动的纬房核心指数显示,2019年9月,核心城市房价环比下降了0.12%。这是2019年以来,核心城市综合房价水平值的首度下降。而在此前5个月,核心城市房价的变动主要表现为涨速的下降。考虑到2018年同期核心城市房价也有一波下降走势,9月核心城市房价由涨转跌尚不具有特殊的周期拐(顶)点意义。

从核心城市房价累计涨幅看,

纬房核心指数综合了全国24个核心城市住房价格的变化,可作为中国房地产市场的重要晴雨表。24个核心城市分别为上海、北京、深圳、广州、天津、重庆、苏州、杭州、武汉、成都、南京、宁波、青岛、郑州、无锡、长沙、厦门、济南、西安、沈阳、大连、福州、南通、东莞,基本覆盖了中国最具经济竞争力的城市群体。其中包含一线城市4个,准一线城市4个,二线城市16个。纬房核心指数以2018年1月为房价基期,以各城市2017年商品住房销售额为指数权重进行综合计算。

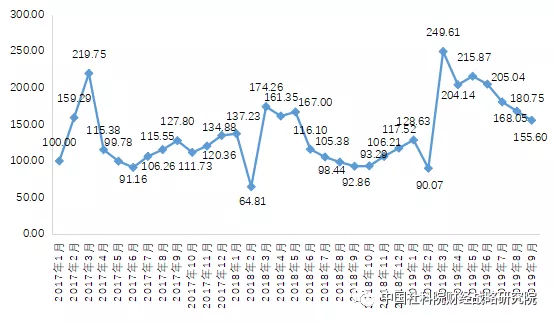

从二手房成交量指数看,在核心城市房价由涨速下降演变为水平值下降的同时,核心城市二手住房成交量也继续下降。2019年9月,10大重点城市二手住房成交量指数为155.60,比8月下降了7.41%,但仍高于2018年同期成交量。从量在价先的一般性规律看,在其它条件不变的情形下,二手房成交量的持续下降,表明房价走势短期难以出现反转。

十大城市二手住房成交量指数(2017年1月成交量=100)

制图:中国社科院财经战略研究院住房大数据项目组

注:十大城市的样本为北京、上海、成都、大连、武汉、苏州、深圳、南京、杭州、重庆。

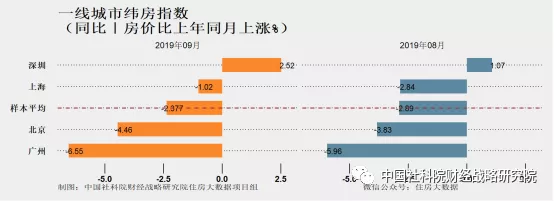

2. 一线城市整体微跌,北京房价下跌相对较快

一线城市房价整体稳中微跌。一线城市纬房指数监测显示,2019年9月,一线城市房价平均环比下跌0.002%,跌速比上月减缓0.153个百分点。北京环比下跌1.01%,在一线城市中跌速相对较快,跌幅比上月也略有扩大;上海、广州房价相对平稳,其中广州环比微跌0.33%,上海环比上涨0.53%;深圳房价环比上涨0.80%,涨速与上月基本持平。

从一线城市近1年的房价走势看,广州、北京、上海房价相对低迷,其中近1年广州累计下跌6.55%,北京累计下跌4.46%,上海累计下跌1.02%。深圳在一线城市中房价相对抗跌,近1年房价微涨2.52%。

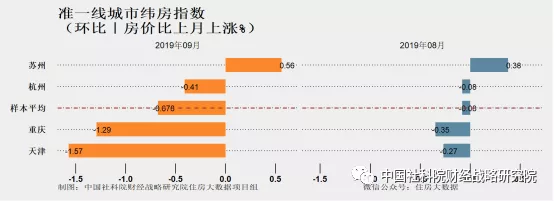

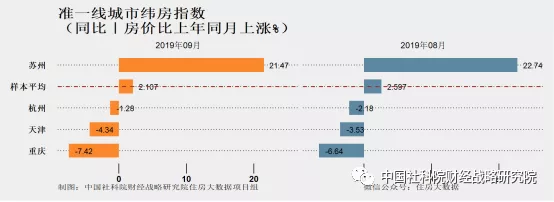

3.准一线城市房价环比跌幅总体扩大,天津重庆跌幅较上月有所加大

多数准一线城市的房价跌幅较上月扩大。准一线城市纬房指数监测显示,2019年9月,准一线城市房价平均环比下跌0.678%,比上月扩大0.598个百分点。其中天津环比下降1.57%,比上月扩大1.3个百分点,房价下跌有所加快;重庆环比下跌1.29%,比上月扩大0.94个百分点;杭州环比下降0.41%,比上月扩大0.33个百分点。热点城市苏州环比仍上涨0.56%。

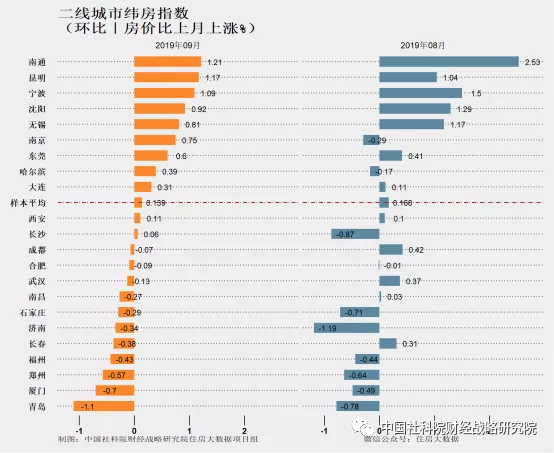

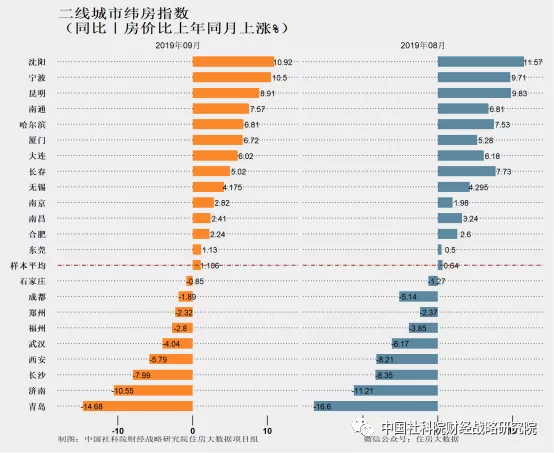

4. 二线城市房价总体涨速进一步下降,市场走势继续分化

二线城市纬房指数监测显示,2019年9月,二线城市房价平均环比上涨0.139%,涨速比上月收窄0.29个百分点。二线城市中,房价上涨、停滞和下跌的城市均有存在。上海周边的宁波、南通、无锡,以及东北沈阳、大连等仍有上涨,青岛、厦门、郑州等继续下跌,西安、长沙、成都、武汉、南昌等短期市场走势暂处于停滞状态。其中南通房价环比上涨1.21%居首位,青岛房价环比下跌1.1%居末位。

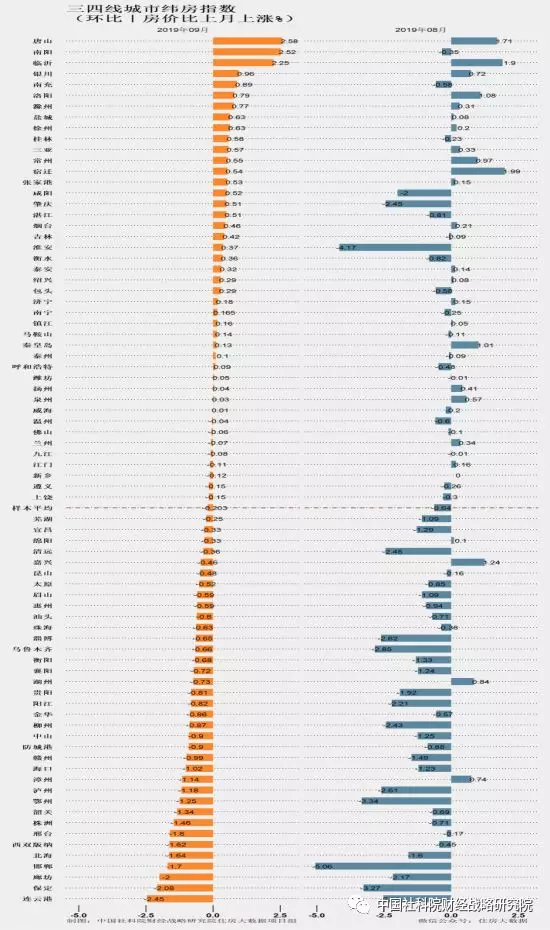

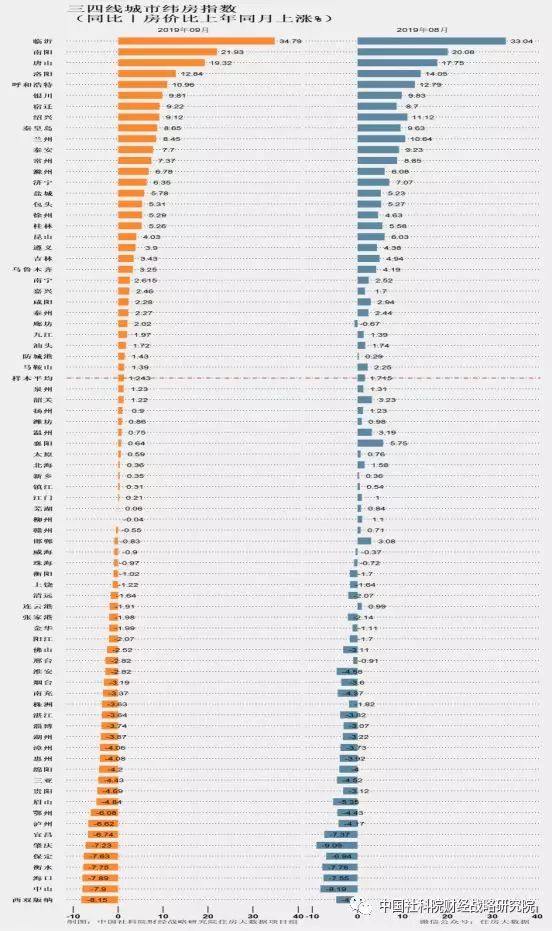

5.三四线城市总体由涨转跌,部分城市房价仍逆市上涨

三四线城市短期房价总体由上涨转为微跌。三四线城市纬房指数监测显示,2019年9月,三四线城市房价平均环比下跌0.203%,跌幅比上月扩大0.163个百分点。其中环京房价仍然低迷,2019年9月,作为环京风向标的廊坊(燕郊)房价环比下降2%,降速仍相对较快。

受行情启动时间差、货币化棚改余热等因素的影响,少部分三四线城市如唐山、南阳、临沂、洛阳等在总体市场下滑的背景下仍然相对较快上涨。由于部分三四线城市房价的上涨可能依赖于地方隐性债务的增加,其中隐含着未来下跌的风险。

6.核心城市住房租金下跌有所加快,市场景气度比上年相对较低

反映全国22个核心城市住房租金总体变化的纬房租金核心指数显示,核心城市住房租金继8月由涨转跌后, 9月租金下跌速度有所加快。2019年9月,核心城市住房租金指数为103.83,环比下跌1.00%,同比下跌1.08%。一方面,9月属于租房市场由旺季到淡季的转折点,住房租金下跌属于正常的季节性波动,2018年同期也出现过类似的跌幅;另一方面,2019年5-7月住房租金并未出现如2018年同期的显著上涨,但8-9月的下跌态势类似,因而2019年的租房市场景气度要显著低于上年。

纬房租金核心指数综合了全国22个核心城市住房租金的变化,可作为分析中国住房市场变化的重要参照系。22个核心城市分别为北京、成都、大连、东莞、广州、杭州、济南、南京、青岛、厦门、上海、深圳、沈阳、苏州、天津、武汉、长沙、重庆、福州、南通、宁波、无锡,基本覆盖了中国最具经济竞争力的城市群体。其中包含一线城市4个,准一线城市4个,二线城市14个。纬房核心租金指数以2018年1月为租金基期,以各城市2016年在岗职工工资总额为指数权重进行综合计算。

二、形势分析与短期市场预测

预计2019年底前住房市场总体稳中趋降,少部分城市可能降速加快。短期市场趋降主要原因有:

经济增长速度下滑,导致部分居民对房地产市场预期发生转变。受内部结构调整和外部贸易摩擦的影响,2019年3季度GDP同比增速降至6%。随着经济增长不断趋缓,对住房市场的短期信心也将随之减弱,短期的主流房价预期由谨慎乐观向有限悲观转变。

从市场基本面看,二手住房成交量的较快下降,表明市场基本面不支持短期房价反转。市场信心的回归进而房价的回暖,都需要以成交量的持续回升为基础,这在短期内难以实现。

从资金面看,对房地产开发信贷的管控仍将延续,资金面不支持短期房价回升。受房地产开发信贷管控的影响,房地产企业资金普遍较为紧张,部分企业销售打折力度加大。

从政策面看,房地产调控政策可能会出现边际性、局部性放松,但难以出现全面转向。而在市场下行预期下,即使房地产调控政策有边际放松,短时间内也难以对房价产生提振作用。

分城市看:

一线房价可能延续下跌态势。一线城市作为全球性城市,房价对外部经济环境变化比较敏感,全球经济动荡加剧将对一线城市房价产生一定负面影响;作为科技创新中心,一线城市房价也将受到科技创新企业估值大幅缩水的影响;近期,部分一线城市房价下跌有所加快且成交量下降,短期市场难以有回升的基础。

二线城市房价总体以小跌为主,部分城市仍可能上涨。受一线城市房价下跌的传导,二线城市房价或将以小跌为主。但部分房价基数低、中长期房价累计涨幅相对小的城市房价仍可能上涨。

三四线城市房价下跌与上涨并存。由于需求刺激因素的消退,多数三四线城市短期房价可能下跌。部分行情启动较慢的三四线城市,借助于货币化棚改余热,房价仍可能上涨。

三、对策与建议

1.保持调控定力,坚持避免出台刺激购房政策。历史经验证明,即便房价可能已经进入下跌通道,出台刺激购房政策也必然导致短期房价的异常上涨。房地产政策的制订应坚守“房住不炒”的底线,避免刺激需求引发房价大起大落和房地产调控前功尽弃。

2.从各地市场实际出发,增强需求管控政策的弹性与灵活性。在坚持“房住不炒”、维持市场总体稳定的前提下,可对已有的需求管控政策作适度调整。进一步增强政策针对性,减少“一刀切”式管控。避免误伤刚性需求及合理购房需求,适度支持改善性住房需求。

3.因地制宜对住房限购进行边际性调整。住房限购政策对于抑制投机、稳定房价起了积极作用。但限购等行政措施的长期化、单向化,不利于区域市场竞争和土地有效利用,长期使用可能在一定程度上妨碍居民住房水平的提升。在条件许可的前提下,可以根据实际需要作对住房限购政策作一些边际性调整,以适应市场形势的新变化。但在短期内,住房限购政策不宜全面撤销。

4.完善住房市场监测指标与方法。住房市场监测指标的单一化,容易诱发简单调控或虚假调控,有必要加以改进以促进市场的持续稳定。可以考虑增加住房市场监测指标、完善监测方法,加强二手房监测、成交量监测、舆情监测、大规模摇号等市场异常监测,引入大

数据监测、人工智能监测等新方法。

纬房指数(原大数据房价指数BHPI的升级版本)为首个基于住房大数据和重复交易法的新型房价指数。通过新技术的应用,纬房指数有效规避了阴阳合同价、非理性报价、网签时间滞后、加总失真等技术难题,从而更为贴近居民家庭对房价涨跌的真实感受。纬房指数为公益性月度房价指数,目前包含纬房核心指数和纬房租金核心指数2个全国性综合指数,142个主要城市房价指数、约30个重点城市的住房租金指数及数十个重点城市的区县房价指数,每月中下旬完成上月指数。纬房指数现有定基、环比、同比3个维度,同时提供大数据房价中位数作为参考。纬房指数主要监测存量住房价格变动,新建商品住房价格变动暂不计入纬房指数。作为基于大数据的开放式房价指数,纬房指数的监测深度与广度将不断递进。纬房指数为大数据挖掘研究前沿成果,数据仅作为市场研究参考,住房市场评价以政府统计部门数据为准。

报告撰写人:

邹琳华 中国社科院财经战略研究院住房大数据项目组组长,中国社科院竞争力模拟实验室副主任,《中国住房市场发展月度分析报告》主编

王业强

吕风勇 中国社科院财经战略研究院《中国县域经济发展报告》主编

叶冰阳