中国社会科学院财经战略研究院

中国住房市场发展月度分析报告(2019年01月)

主笔:邹琳华 吕风勇

2018年12月,中央经济工作会议提出“要构建房地产市场健康发展长效机制,坚持房子是用来住的、不是用来炒的定位,因城施策、分类指导,夯实城市政府主体责任,完善住房市场体系和住房保障体系”。2019年1月21日,习近平在省部级专题研讨班开班式上强调要“稳妥实施房地产市场平稳健康发展长效机制方案”,“全面做好就业、教育、社会保障、医药卫生、食品安全、安全生产、社会治安、住房市场调控等各方面工作”。为促进房地产市场平稳健康发展,中国社科院财经战略研究院住房大数据项目组、住房大数据联合实验室在2018年12月大数据房价指数(BHPI)监测分析的基础上,结合项目组对中国住房市场的长期跟踪研究,完成了2019年1月《中国住房市场发展月度分析报告》。

一、住房市场运行最新动态

1.房价下跌速度总体趋于缓和,重点城市住房成交量继续回升

2018年12月全国房价下跌速度趋缓,下跌城市减少,房价总体实现稳中有降。大数据房价指数(BHPI)监测显示,2018年12月,142个样本城市房价平均环比下跌0.68%,环比跌幅比上月收窄0.08个百分点。房价环比下跌的城市为105个,比上月减少2个,占样本数的74%。环比上涨城市37个,占样本数的26%。全球经济增长预期趋于悲观,使得购房者观望情绪增强;房地产调控政策保持了延续性与稳定性,部分开发商及住房投资者关于房地产调控转向的预判一再落空,开始逐步降价售房;货币化棚改政策的调整,对二三四线城市房地产热起到了降温的作用。

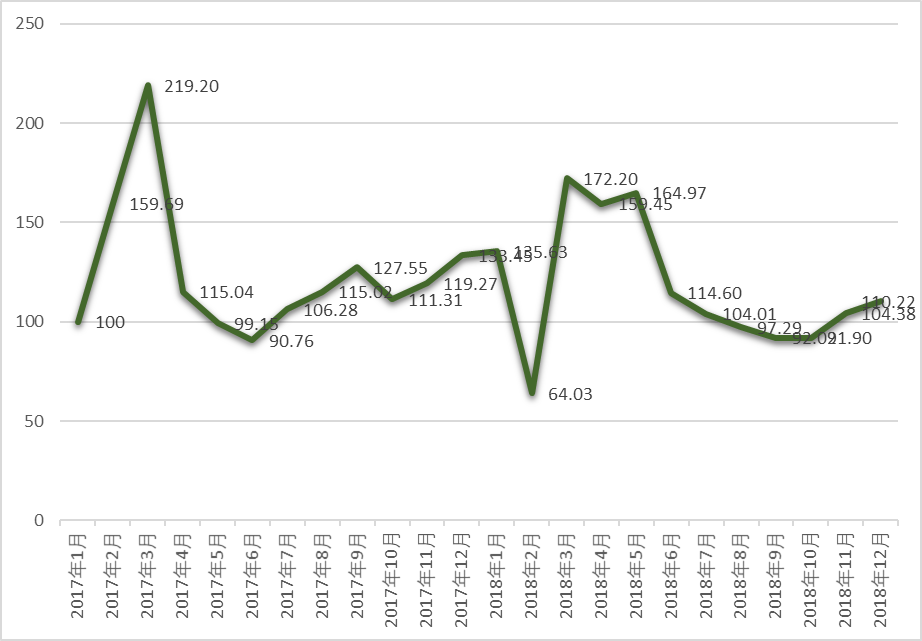

在房价良性回调的同时,重点城市二手住房成交量继续增大。大数据监测发现,2018年12月,10大重点城市二手住房成交量指数为110.22,比上月增长5.6%。近2月重点城市住房成交量随着价格下降而放大,表明房地产市场基本面较为稳健,潜在的住房需求仍然比较旺盛。在价跌量增的背景下,不仅市场整体风险可控,而且居民购房负担有所减轻,房地产调控取得了预定的效果。重点城市成交量的放大表明住房市场处于良性调整状态,这也为进一步完善住房市场体系和住房保障体系、构建房地产市场健康发展长效机制提供了有利条件。

十大城市二手住房成交量指数(2017年1月=100)

注:十大城市的样本为北京、上海、成都、大连、武汉、苏州、深圳、南京、杭州、重庆。

2018年12月,一二线城市房价总体继续向下调整,但房价下跌速度显著减缓,下跌城市也有所减少。

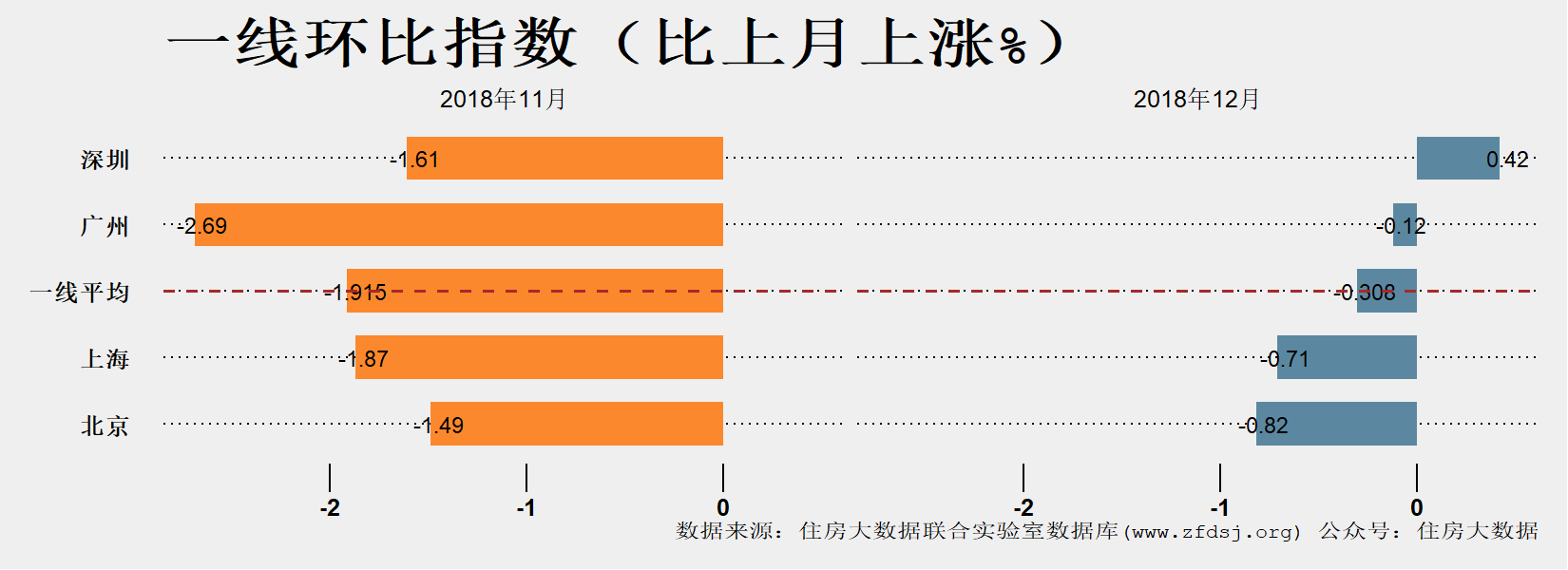

大数据房价指数(BHPI)监测显示,2018年12月,一线城市房价环比平均下跌0.308%,环比跌幅比上月收窄1.6个百分点。除深圳环比止跌微涨0.42%外,另3个一线城市继续下跌。其中广州环比微跌0.12%,北京环比小幅下跌0.82%,上海环比小幅下跌0.71%。

与上年同期相比,2018年12月一线城市平均同比下跌1.237%。其中上海同比下跌11.28%,北京同比上涨0.17%,深圳同比上涨1.42%,广州比上涨4.74%。

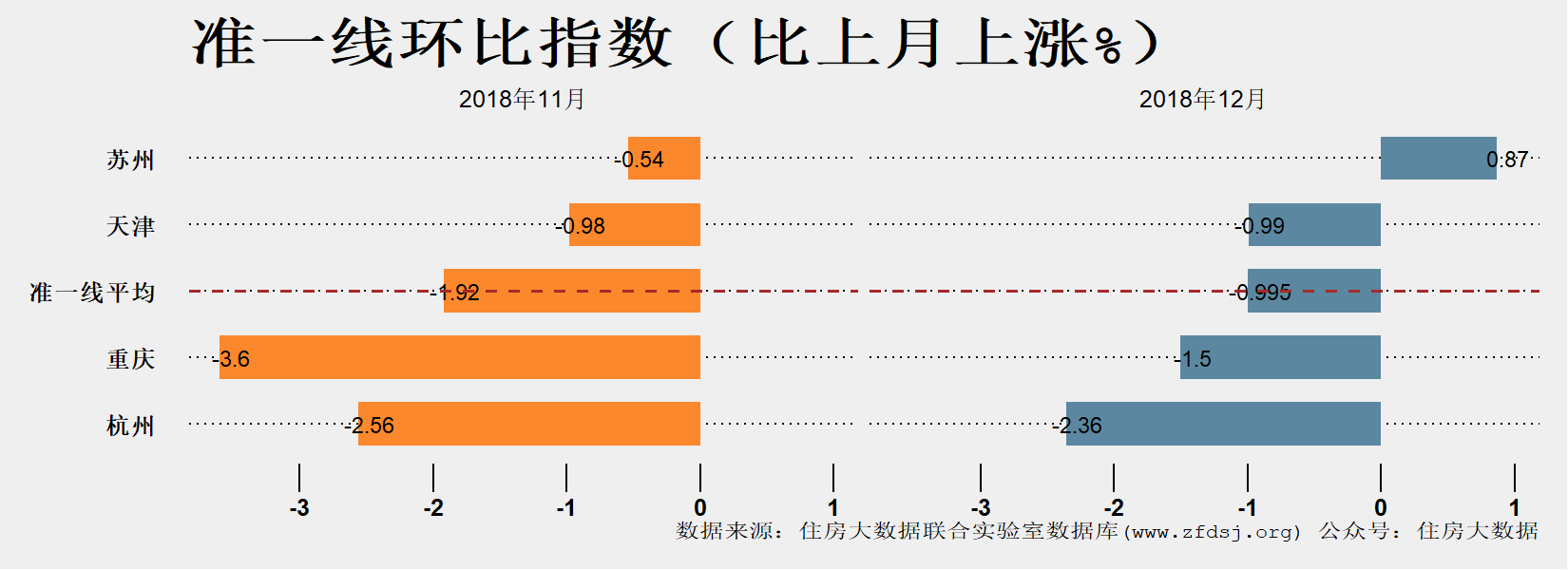

大数据房价指数(BHPI)监测显示,2018年12月,准一线城市房价环比平均下跌0.995%,环比跌幅比上月收窄0.925个百分点。除苏州止跌微涨0.87%外,其它准一线城市均继续下跌。重庆、杭州等城市环比跌幅有所收窄。

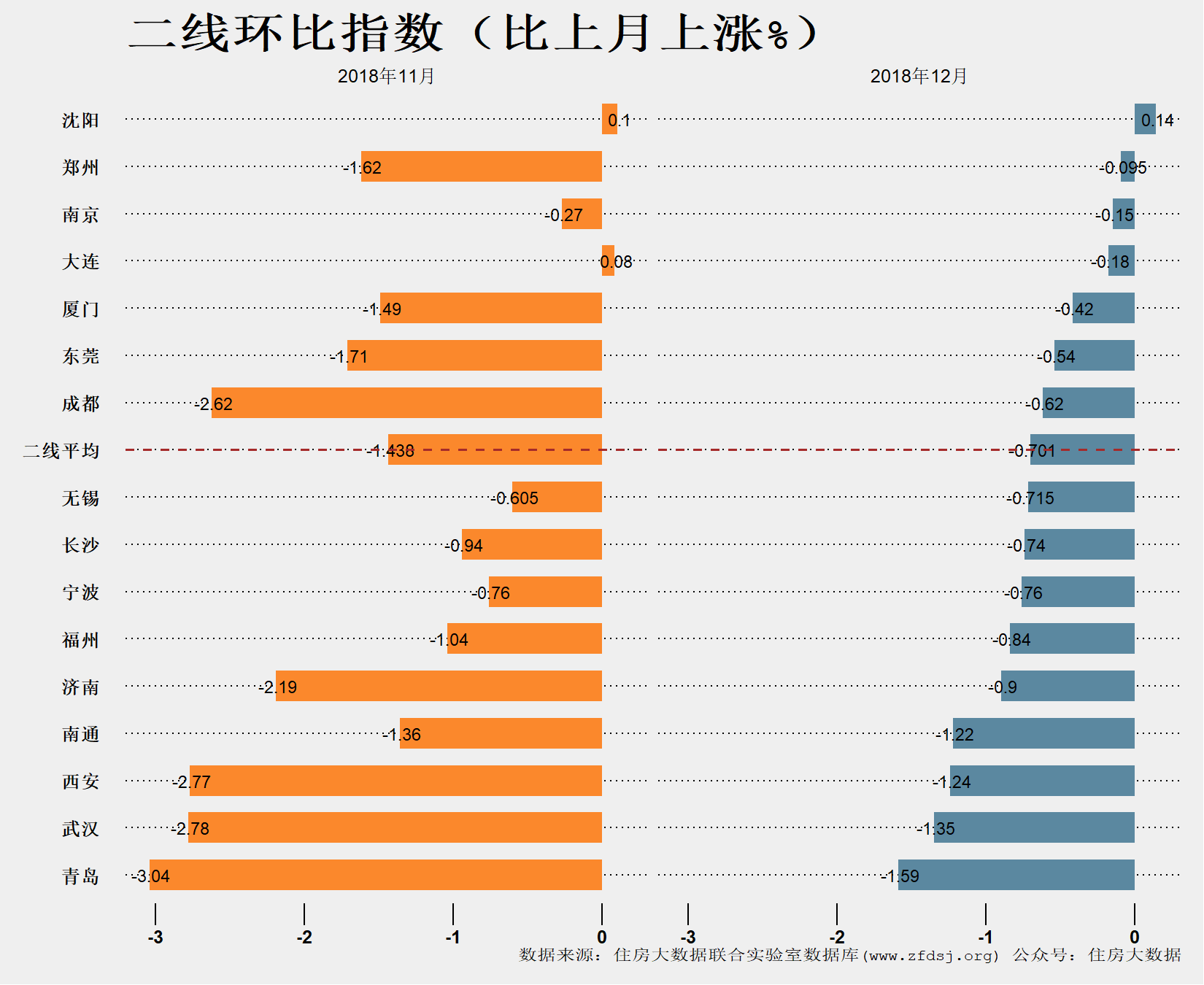

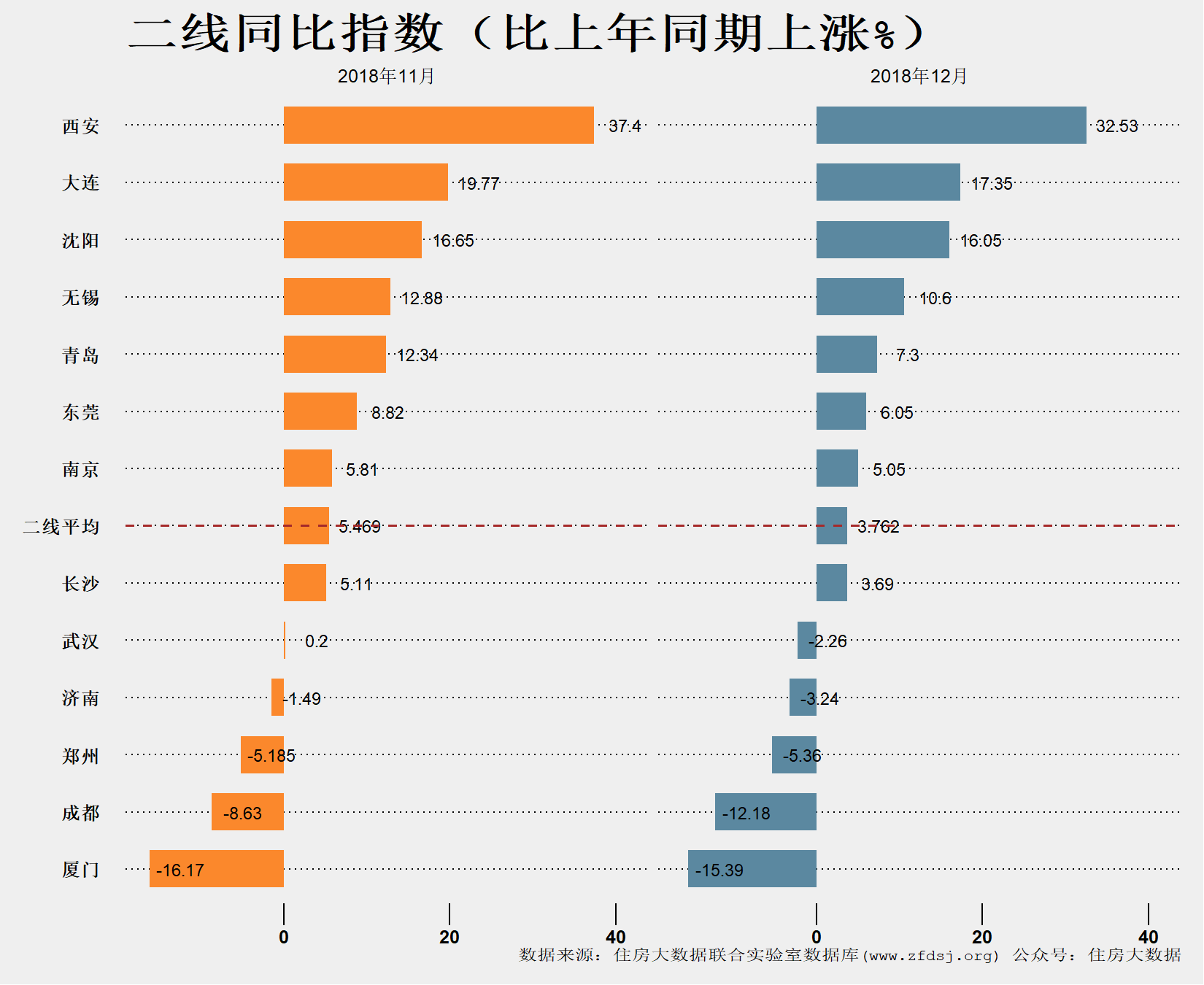

大数据房价指数(BHPI)监测显示,2018年12月二线城市房价平均环比下跌0.701%,环比跌幅比上月收窄0.737个百分点。除了沈阳环比微涨外,其余二线城市房价均有下跌,但下跌速度都趋于缓和。二线城市中,环比跌幅最高的青岛,2018年12月环比下跌1.59%,环比跌幅比上月收窄1.45个百分点。

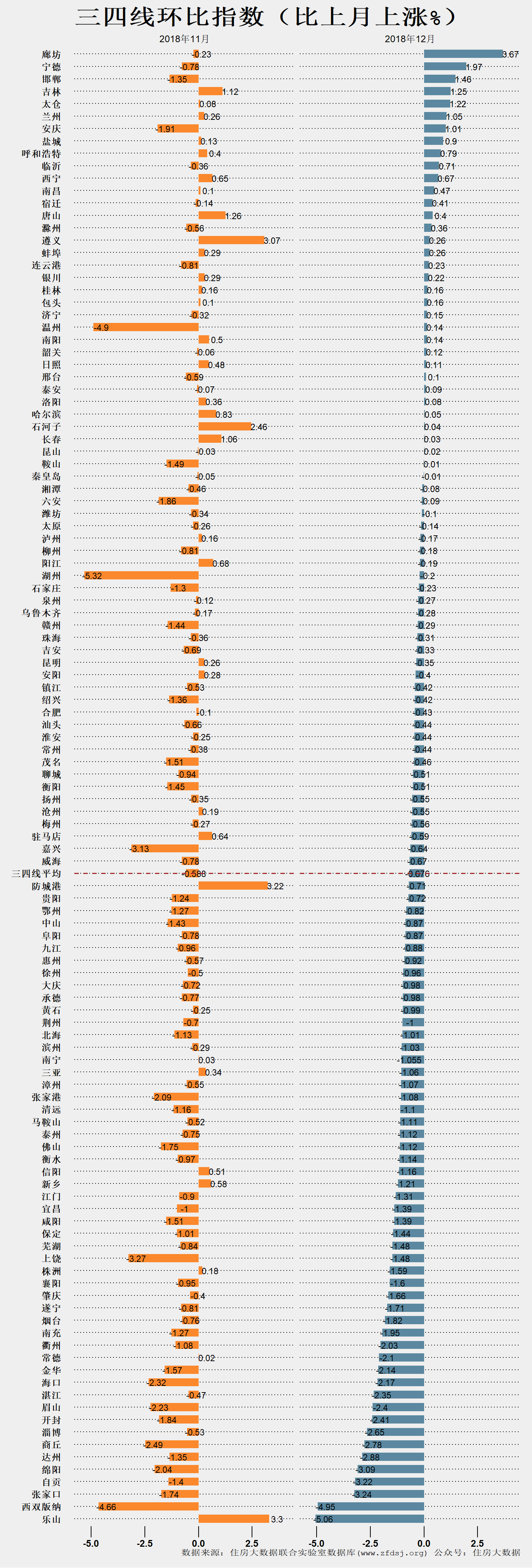

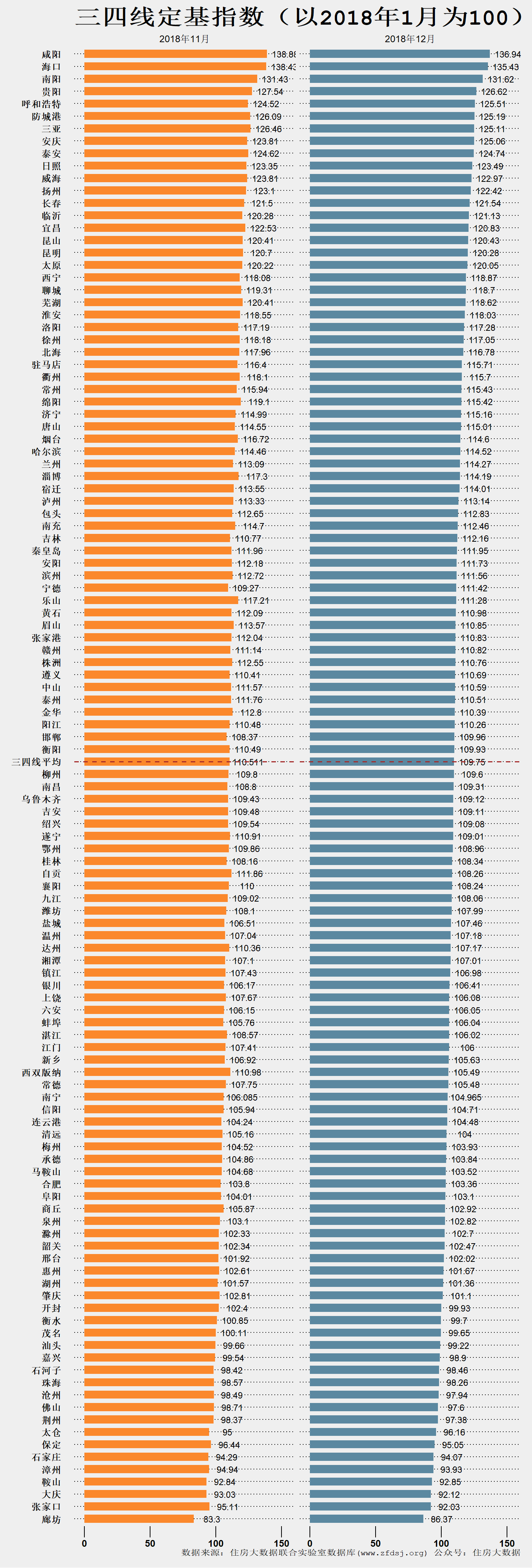

3.三四线房价总体继续下调,同时下跌速度略有加快

大数据房价指数(BHPI)监测显示,2018年12月,三四线城市房价平均环比下跌0.678%,环比跌幅比上月继续扩大0.09个百分点。118个样本城市中,下跌的城市为84个。下跌城市占比71%,与上月大体持平。乐山、西双版纳、张家口、自贡、绵阳等三四线城市房价下跌速度相对较快。2018年12月,廊坊(燕郊)房价环比止跌回涨3.67%,但未来进一步走向仍有待观察确认。

与一二线城市相比,三四线城市房价调整的背景有所不同。2017年下半年以来,部分一线城市已经经历了一波房价调整,北京房价较2017年4月高点的最大跌幅曾接近20%,上海近一年房价下跌也达到12%左右。三四线城市2018年上半年正经历了一波较快上涨,多数城市房价同比涨幅仍较高。由于目前才刚进入阶段性调整,距离再次复苏仍需时日。

注:城市数据一般不包括下辖县级市及县;由于每月都将根据最新数据对所有指数进行重算与修订,不同版本的指数可能会有细微差异,以最新版本为准;廊坊房价主要根据廊坊市燕郊板块数据编制。

二、形势分析与预测

1.一二线城市房价上涨的动力与下跌的压力并存

一方面,受全球资本市场动荡加剧、国内经济增长预期调低及严厉的调控政策的影响,一二线城市房价短期仍存在一定的下降压力;另一方面,一二线城市作为人口主要流入地和高端产业聚集区,住房供求矛盾在城市化阶段长期存在,部分一二线城市如北京、上海、厦门等经历了2017年以来的持续调整,房价下跌风险已经得到一定程度释放。目前一二线城市房价上行主要受制于严厉的调控政策及复杂多变的外部经济环境。一旦外部经济环境有所改善,部分一二线城市楼市可能会率先缓慢回暖。

2.三四线城市房价短期以继续向下调整为主线

三四线城市本身的住房投资投机需求较低,房价上涨主要受收入水平及人口吸引力偏低的制约。此外,三四线城市大多仍处于增量房市场的发展阶段,当销售不畅时,住房库存将再度增加,并反过来进一步增强房价下降压力。2017-2018年,受货币化棚改下沉至三四线城市、房价补涨等因素的影响,二三四线城市房价大都累积了不小的涨幅,房价客观上也有阶段性下调的需要。2019年货币化棚改政策的调整,对三四线城市房价上涨起到釜底抽薪的功效。住房销量的下滑,将推动三四线城市房价的向下调整。

三、对策与建议

1.保持调控政策的延续性与稳定性,继续抑制住房投资投机

在城市化大背景下,住房供求矛盾长期存在,“房住不炒”仍是新形势下住房政策的前提。从防范风险角度看,高杠杆房地产投资投机导致的债务危机,是房地产市场风险的根源。要避免因短期的房地产市场调整而放弃对住房投资投机的管控,甚至出台剌激或鼓励购房政策。

限购、限贷等行之有效的住房投资投机需求管控政策,仍应保持相对稳定。对住房存量与人口的大数据监测分析显示住房总量不足仍然是大城市住房市场的主要矛盾,住房需求管控政策没有整体退出条件。但在“房住不炒”的前提下,可以根据市场形势变化,对政策进行微调,使得房地产政策体系更为科学合理。

加强对各类信贷资金流向的管控,避免违规流入房地产市场。在针对实体经济的金融支持力度增大的背景下,如何避免各类信贷资金变相流入房地产领域,防范房地产行业的融资杠杆与债务风险加大,也是当前宏观政策所面临的一个重要议题。

2.继续支持首次购房需求,合理支持居民改善性住房需求

发展房地产市场的首要目标是不断提升居民的住房水平,其着力点之一则是支持居民家庭首次购房需求。继续支持居民家庭首次购房需求,通过构建完善政策性住房融资体系及缓解短期货币供求关系,改善首套房贷市场利率偏高的现象,切实降低居民首次购房的还款负担。

合理支持居民改善性住房需求,适度引导住房消费升级。对于居民在一定时期内买一卖一的改善性住房需求,应从制度上创造交易便利和给予税费减免。通过市场过滤机制的作用,这将使更多居民的住房条件得到改善。

3.稳妥推进经营性集体土地入市、期房预售、租购同权、基本公共服务一体化等住房相关领域重大制度改革,逐步实现职住学平衡和住有所居的目标。通过推进集体土地建设租赁性住房试点等土地供应制度改革,建立完善多主体供应的住房体系,满足多样化的住房需求;通过期房预售制度改革,降低房地产业融资杠杆和住房金融属性、保护购房者权益;通过租购同权改革,保护租房家庭的合法权益,促进住房租赁市场发展;通过探索交通基础设施、医疗保障、基础教育等基本公共服务区域一体化,提高住房存量利用效率,逐步实现职住学平衡。

大数据房价指数(BHPI)由住房大数据联合实验室、中国社科院财经战略研究院住房大数据项目组根据千万级的存量住房价格数据,利用最新大数据分析技术和国际通行的重复交易指数模型计算。通过新技术的应用,BHPI力求更为贴近居民家庭对房价涨跌的真实感受。BHPI为月度存量房价格指数,指数样本目前覆盖了约142个主要城市和数十个重点城市的主要城区。根据重复交易指数模型的技术特性,BHPI仅监测存量住房价格变动,新建商品住房价格变动不计入BHPI。BHPI为大数据挖掘研究前沿成果,数据仅作为市场研究参考,住房市场评价以政府统计部门数据为准。

报告撰写人:

邹琳华中国社科院财经战略研究院住房大数据项目组组长,中国社科院竞争力模拟实验室副主任,《中国住房市场发展月度分析报告》主编

吕风勇 中国社科院财经战略研究院《中国县域经济发展报告》主编

数据支持:住房大数据联合实验室

战略支持:腾讯智慧房产

应用于商业用途请联系报告撰写人获得许可。

。