中国社会科学院财经战略研究院

中国住房市场发展月度分析报告(2018年12月)

主笔:邹琳华 王业强 吕风勇

2018年12月,中央经济工作会议提出“要构建房地产市场健康发展长效机制,坚持房子是用来住的、不是用来炒的定位,因城施策、分类指导,夯实城市政府主体责任,完善住房市场体系和住房保障体系”。为促进房地产市场平稳健康发展,中国社科院财经战略研究院住房大数据项目组、住房大数据联合实验室在2018年11月大数据房价指数(BHPI)监测分析的基础上,结合项目组对中国住房市场的长期跟踪研究,完成了2018年12月《中国住房市场发展月度分析报告》。

一、住房市场运行最新动态

1.房价下跌城市较快增加,重点城市住房成交量回升

2018年11月全国房价良性回调,坚决遏制房价上涨的调控目标初步实现。房地产调控政策保持了延续性与稳定性,部分开发商及住房投资者关于房地产调控全面放松的预期一再落空,开始逐步降价售房。货币化棚改政策的调整,对二三四线城市房地产热起到了釜底抽薪的作用。复杂的国内外经济形势,使得部分家庭推迟了购房决策。大数据房价指数监测显示,2018年11月142个样本城市房价平均环比下跌0.802%,跌幅比上月扩大0.5个百分点。房价环比下跌的城市为113个,比上月增加29个,占样本数的80%。环比持平城市1个。[1]

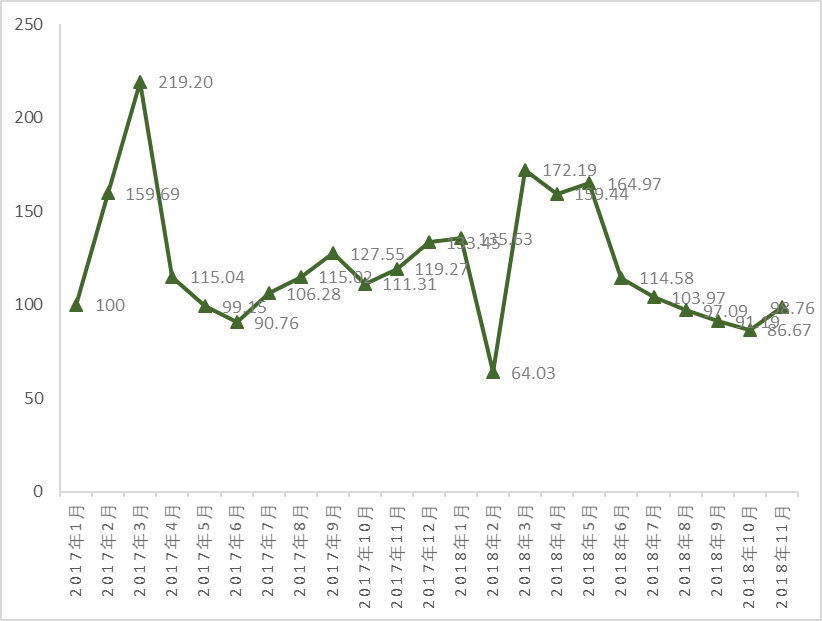

在房价下跌城市增多、跌幅增大的同时,重点城市二手住房成交量有所放大。在价跌量增的背景下,不仅市场整体风险可控,而且居民购房负担有所减轻,房地产调控取得了预定的效果。2018年11月,十大城市二手住房成交量指数比上月增长13.9%。重点城市住房成交量随着价格下降而放大,表明房地产市场并没有因价格下调而丧失流动性。

重点城市成交量的放大表明住房市场处于良性调整状态,这也为进一步完善住房市场体系和住房保障体系、构建房地产市场健康发展长效机制提供了有利条件。

十大城市二手住房成交量指数(2017年1月=100)

注:十大城市的样本为北京、上海、成都、大连、武汉、苏州、深圳、南京、杭州、重庆。

2.各级城市房价均以下降为主,但市场调整的背景却有所不同

2018年11月,不仅一二线城市房价继续调整,三四线城市也总体进入房价下调阶段。

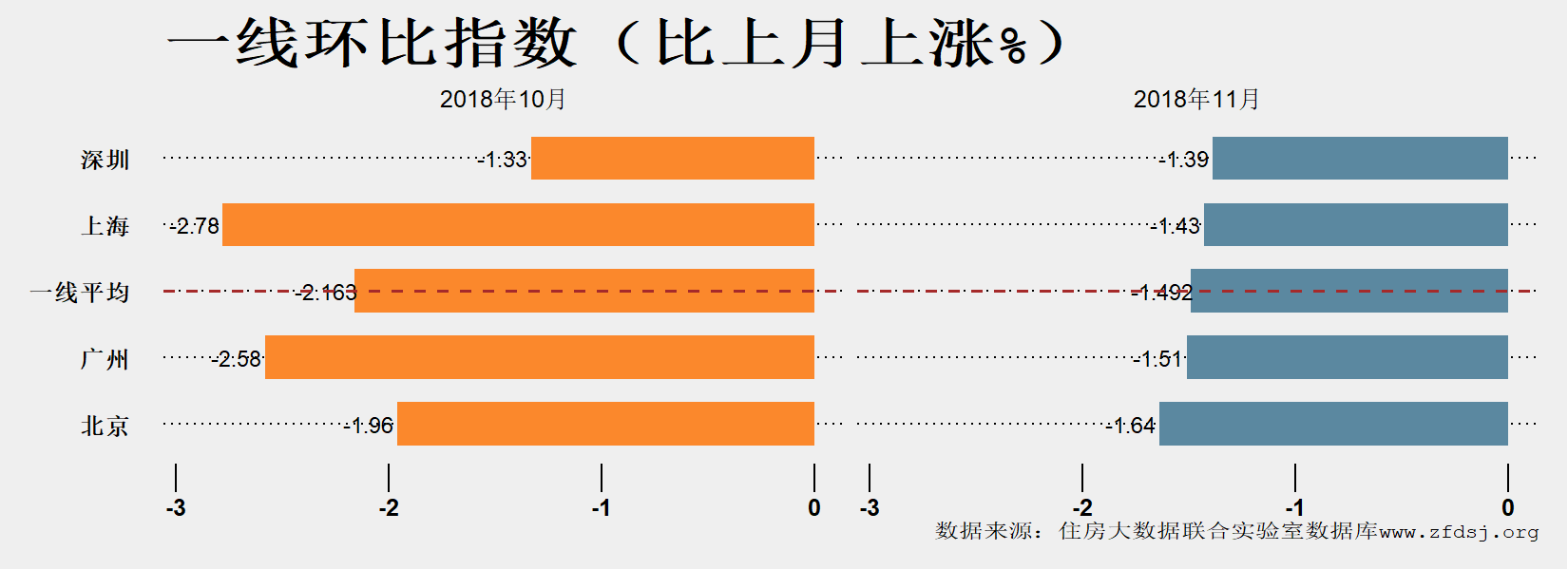

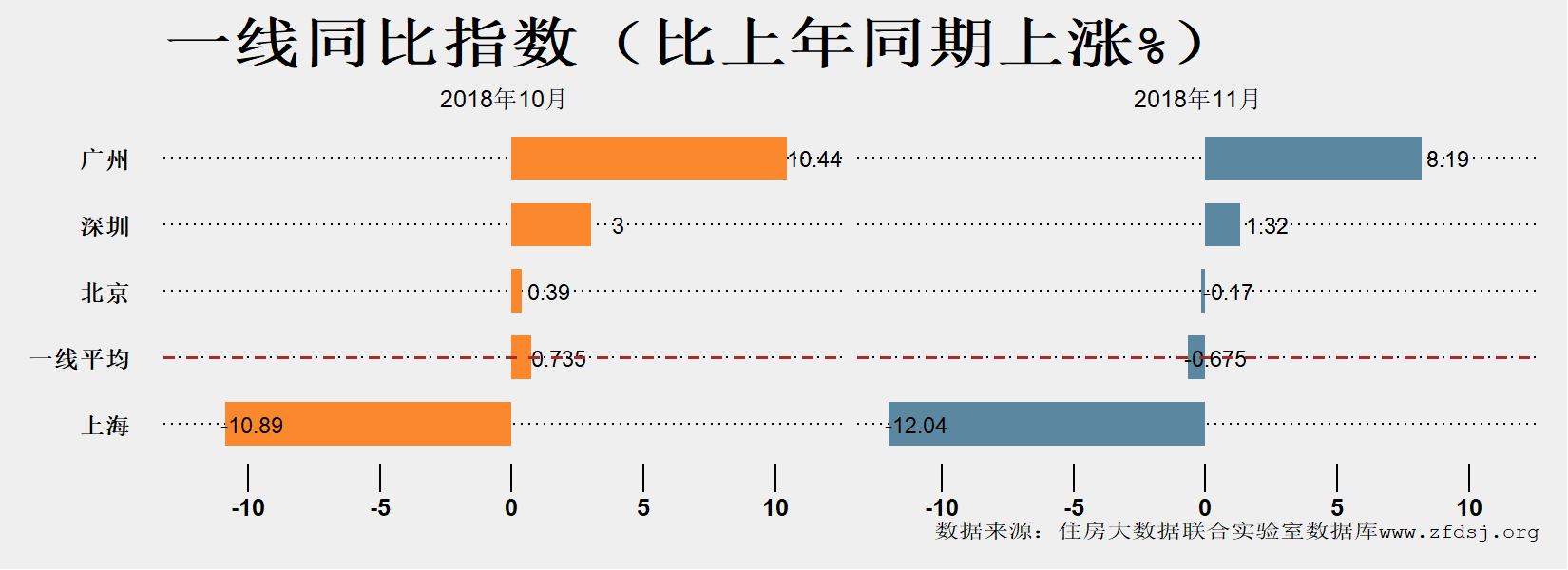

大数据房价指数监测显示,2018年11月一线城市房价环比平均下跌1.49%,跌幅比上月收窄0.37个百分点。广州、北京、深圳、上海四个一线城市房价均环比下跌。其中11月深圳环比下跌1.39%,北京环比下跌1.64%,广州环比下跌1.51%,上海环比下跌1.43%。与上年同期相比,2018年11月一线城市平均同比下跌0.675%,其中上海同比下跌12.04%,广州仍同比上涨8.19%。

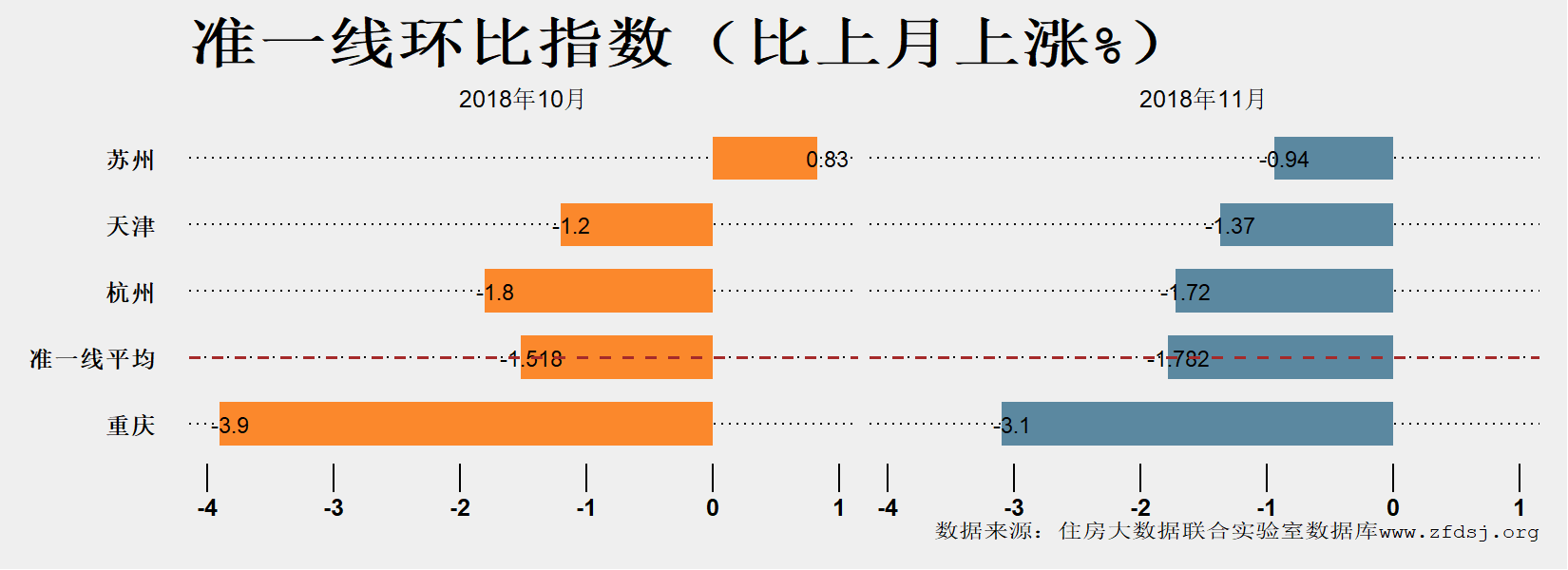

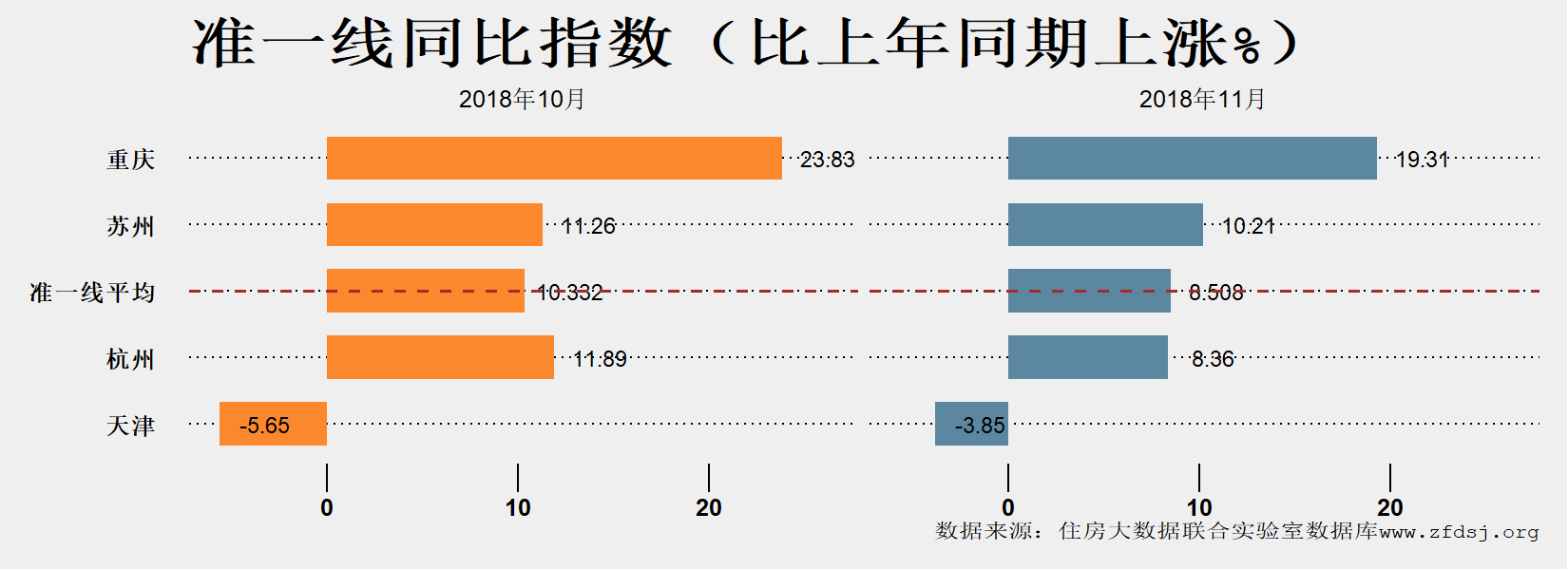

2018年11月,准一线城市房价环比平均下跌1.782%,跌幅比上月进一步扩大0.26个百分点。所有准一线城市房价均环比下跌,其中重庆房价下跌速度相对较快。

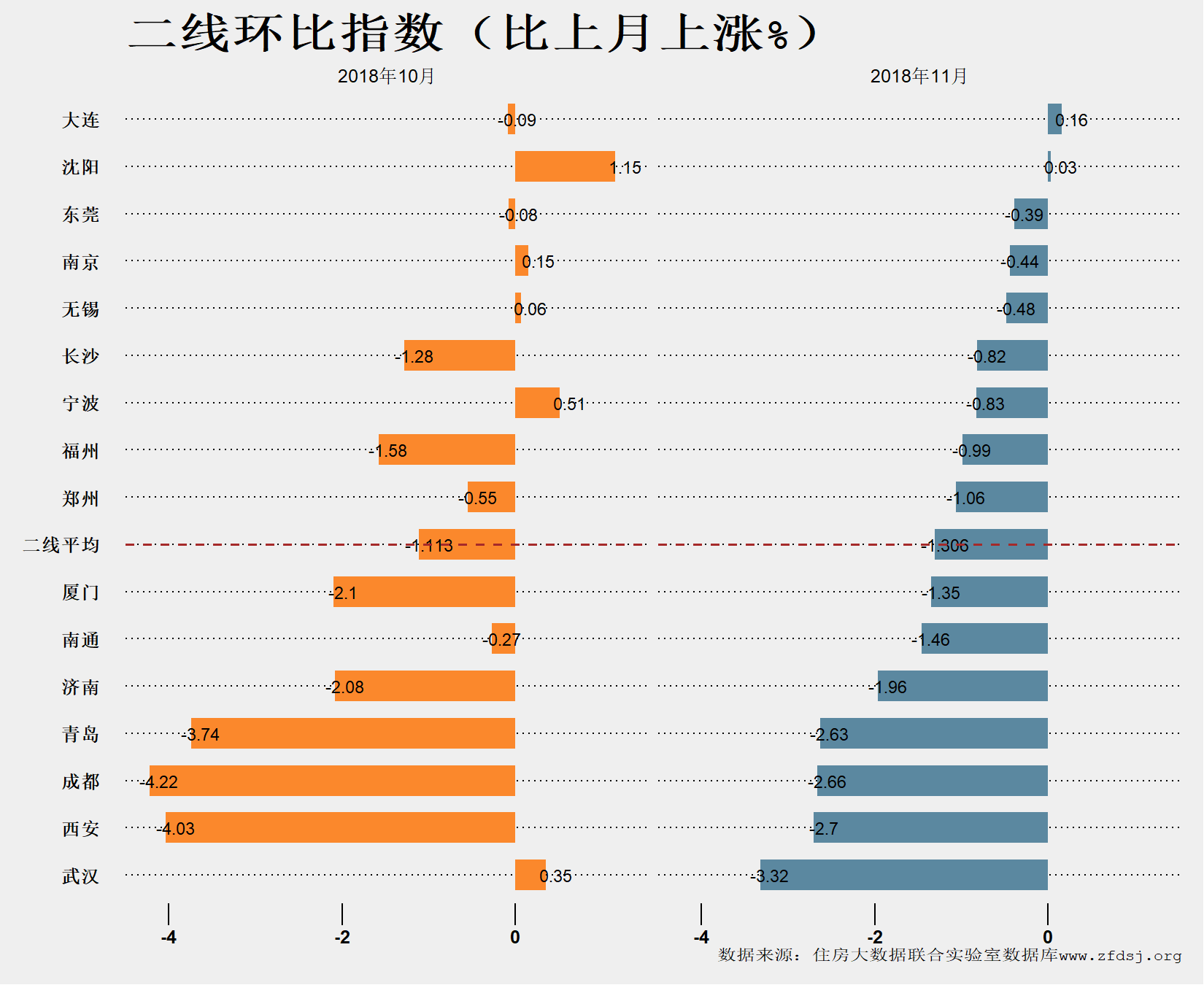

2018年11月二线城市房价环比下跌1.306%,跌幅比上月进一步扩大0.193个百分点。除了大连、沈阳环比微涨外,其余二线城市房价均不同程度下跌。其中西安、青岛、成都、武汉等曾经的热点二线城市房价下跌相对较快。

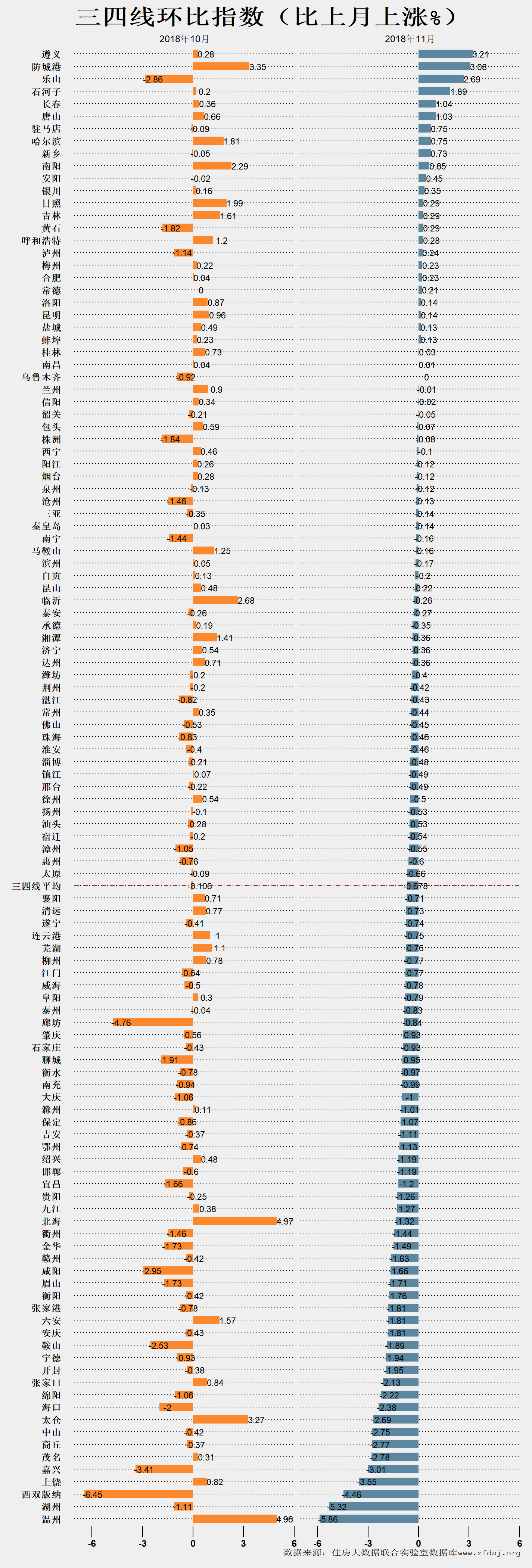

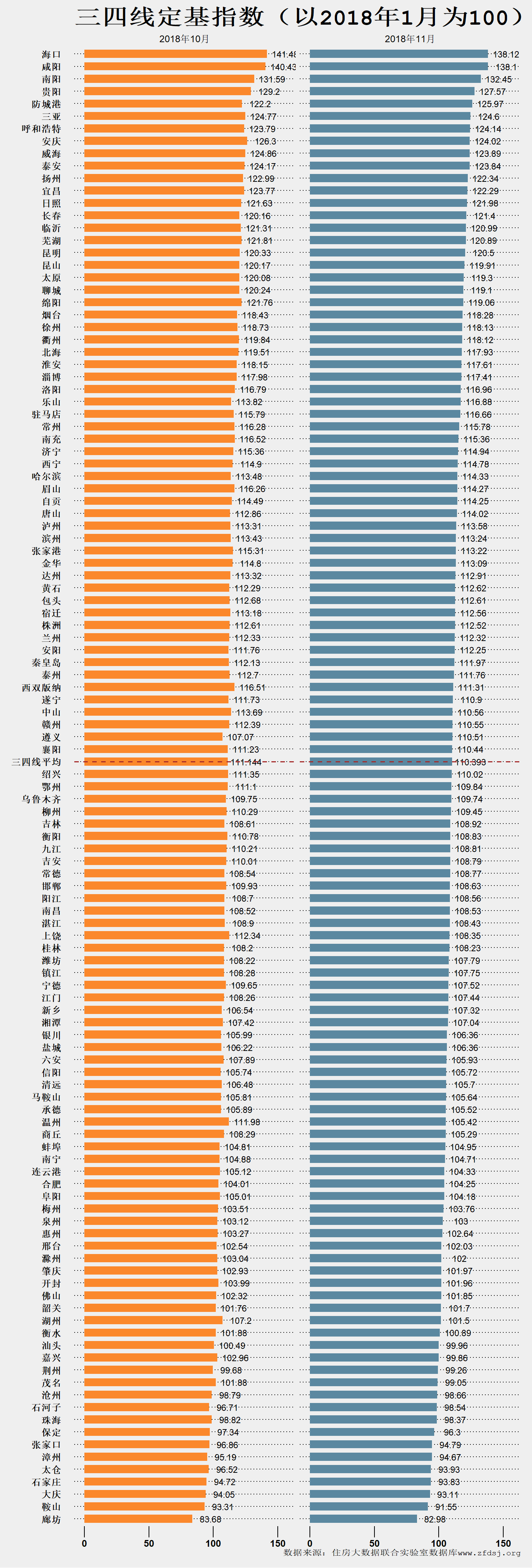

2018年11月,三四线城市房价环比下跌0.678%,跌幅比上月扩大0.572个百分点。118个样本城市中,下跌的城市达91个,下跌城市占比77%。温州、湖州、西双版纳、上饶、嘉兴等三四线城市房价下跌速度相对较快。

虽然房价都处于回落调整状态,但各级城市房价调整的背景有所不同。2017年下半年以来,一线城市已经经历了一波房价调整,北京房价较2017年4月高点的最大跌幅曾接近20%。只要外部经济环境有所改善,市场随时有可能重新复苏。三四线城市上半年正经历了一波较快上涨,多数城市房价同比涨幅仍较高。由于目前才刚进入阶段性调整,距离再次复苏仍需时日。二线城市的市场状况则居于一线及三四线之间。

注:城市数据一般不包括下辖县级市及县;由于每月都将根据最新数据对所有指数进行重算与修订,不同版本的指数可能会有细微差异,以最新版本为准;廊坊房价主要根据廊坊市燕郊板块数据编制。

3.热点城市住房租金稳中略降

经历了2018年1-7月的快速上涨后, 2018年8-11月,重点城市住房租金水平有所回落。大数据住房租金指数(不含长租公寓,下同)监测显示,2018年11月,29样本城市住房租金平均环比下跌1.2%。包含北京、上海、深圳、杭州、天津、南京、苏州在内的26个样本城市租金涨速均有所回调,仅有珠海、石家庄、沈阳3城市环比上涨。8-11月热点城市租金止涨,不仅和各地政府对租金上涨行政调节干预有关,也受房地产市场由热转冷及经济增速下行的影响。

表12018年8-10月主要城市大数据住房租金环比指数(比上月上涨%)

|

城市 |

2018/9 |

2018/10 |

2018/11 |

|

珠海 |

-0.32 |

0.8 |

5.91 |

|

石家庄 |

1.91 |

-0.21 |

1.75 |

|

沈阳 |

-0.9 |

-1.56 |

0.12 |

|

厦门 |

0.23 |

0.17 |

-0.08 |

|

合肥 |

-0.63 |

-0.66 |

-0.35 |

|

广州 |

-0.86 |

-0.49 |

-0.66 |

|

无锡 |

-0.65 |

-1.46 |

-0.83 |

|

长沙 |

-0.87 |

-1.17 |

-0.85 |

|

东莞 |

-0.21 |

-0.87 |

-0.99 |

|

南京 |

0.43 |

-0.89 |

-1.01 |

|

大连 |

-2.14 |

-0.74 |

-1.12 |

|

北京 |

0.08 |

-1.57 |

-1.19 |

|

佛山 |

-0.86 |

-1.63 |

-1.2 |

|

烟台 |

-1.8 |

-2.47 |

-1.22 |

|

惠州 |

1.19 |

-1.35 |

-1.28 |

|

廊坊 |

-1.34 |

-0.99 |

-1.38 |

|

深圳 |

0.34 |

-0.92 |

-1.39 |

|

武汉 |

0.07 |

-1.54 |

-1.51 |

|

上海 |

0.48 |

-0.87 |

-1.6 |

|

中山 |

-0.8 |

-0.49 |

-1.68 |

|

成都 |

-0.02 |

-0.52 |

-1.96 |

|

天津 |

-0.34 |

-2.1 |

-1.97 |

|

重庆 |

-2.21 |

-0.86 |

-2.19 |

|

苏州 |

1.88 |

-1.19 |

-2.43 |

|

济南 |

-1.05 |

-1.62 |

-2.53 |

|

青岛 |

-1.06 |

-3.09 |

-2.71 |

|

杭州 |

-1.56 |

-2.36 |

-2.95 |

|

郑州 |

-0.11 |

-4.82 |

-3.33 |

|

西安 |

-0.05 |

-0.82 |

-4.11 |

注:样本不含长租公寓

二、形势分析与预测

一线城市或将率先缓慢复苏。从城市格局看,一线城市已经进入存量房市场,受开发市场波动及商品房库存变动因素的影响较小,市场变动主要取决于政策特别是融资条件的变化,但政策进一步趋紧的可能性并不大。另一方面,经历了2017年以来的持续调整,一线城市房价风险已经得到一定释放。市场复苏目前主要受制于严厉的调控政策及复杂多变的外部经济环境。一旦外部经济环境有所改善,一线城市楼市可能会率先缓慢复苏。2019年虽然国际资本市场仍将继续动荡,但中美贸易摩擦可能会有所缓和。这或将在一定程度上改善房地产市场所处的外部经济环境,减弱市场观望情绪。

二三四线城市仍将继续调整。二三四线城市大多仍处于增量房市场阶段,当销售不畅时,住房库存将再度增加,并反过来进一步增强房价下降压力。2017-2018年,二三四线城市房价大都累积了不小的涨幅,客观上也有调整的需要。

三、对策与建议

1.继续抑制住房投资投机,坚持“房住不炒”。在城市化大背景下,住房供求矛盾长期存在,“房住不炒”仍是新形势下住房政策的前提。当前部分城市房价下跌,总体仍属于市场的正常调整,重点城市房地产市场也仍然具有充足的流动性。应保持政策定力,即使房价出现暂时性下跌,也不宜出台剌激或鼓励购房政策,避免房地产调控前功尽弃。但部分房价下跌的城市,可以因地制宜地调整一些不合时宜的房地产政策,如限售、限价等,使得房地产政策体系更为科学合理。

2.对于一二线城市而言,限购、限贷等行之有效的需求管控政策,仍有必要继续实施。住房总量不足仍然是一二线城市住房市场的主要矛盾,住房需求管控政策没有整体退出条件。但在“房住不炒”的前提下,可以根据市场形势变化,对政策进行微调。对于三四线城市而言,房价调控政策总体虚多实少,需要进一步完善应对市场变化的政策调节机制,全面落实当地政府稳定房价的主体责任。

3.继续支持首次购房需求,合理支持居民改善性住房需求。通过对市场利率的调节,抑制首套房贷利率的大幅上浮,切实降低居民首次购房的还款负担。对于居民在一定时期内买一卖一的改善性住房需求,应创造交易便利和给予税费减免。通过市场过滤机制的作用,这将使更多居民的住房条件得到改善。

大数据房价指数(BHPI)由住房大数据联合实验室、中国社科院财经战略研究院住房大数据项目组根据千万级的存量住房价格数据,利用最新大数据分析技术和国际通行的重复交易指数模型计算。通过新技术的应用,BHPI力求更为贴近居民家庭对房价涨跌的真实感受。BHPI为月度存量房价格指数,指数样本目前覆盖了约142个主要城市和数十个重点城市的主要城区。根据重复交易指数模型的技术特性,BHPI仅监测存量住房价格变动,新建商品住房价格变动不计入BHPI。BHPI为大数据挖掘研究前沿成果,数据仅作为市场研究参考,住房市场评价以政府统计部门数据为准。

报告撰写人:

邹琳华中国社科院财经战略研究院住房大数据项目组组长,中国社科院竞争力模拟实验室副主任

王业强 中国社科院城市发展与环境研究所土地经济与不动产研究室主任,房地产蓝皮书主编

吕风勇 中国社科院财经战略研究院《中国县域经济发展报告》主编

数据支持:住房大数据联合实验室

战略支持:腾讯智慧房产

应用于商业用途请联系报告撰写人获得许可。