请大家注意,在题目措辞中,我用了两个特别的概念。一个概念是“基本路线”,另外一个概念是“下一步”。为什么要用这两个概念呢?主要的想法大致是这样,中央近期要围绕着全面深化改革举办一次省部级主要领导干部的专题研讨班,财税改革作为全面深化改革当中的一个重点,要专题研讨,目前正在准备讲稿。但是,讲稿怎样写?这是需要好好研究的。

三中全会围绕财税改革专门写了906个字,再把其它和财税改革有关的部分加起来将近2000个字。如果按部就班地讲,肯定难以理出头绪。所以,一定要从总体规划和顶层设计的角度理清线索,这是我用“基本路线”的用意。另外,这次三中全会之后的财税改革显然是对照着1994年的财税改革设计的,必须讲明白和1994年财税改革究竟有何不同,不管在理念还是在内容上,都应该作出比较,这是我用“下一步”的用意。

怎么理出线索?怎么进行比较?财税体制这个词虽然使用很长时间了,但对于财税体制究竟是什么,方方面面给予的解释多不够专业。其实,财税体制说起来并不复杂,就是四个线索。财税本身就是政府的收入与支出,所以,一个线索是收入,另外一个线索是支出。进一步说,能够把收支统在一起的,要靠管理、通过管理加以实现。,这主要是通过预算管理来完成的,所以,财税体制的第三个线索是预算管理。再者,像我们这样一个大国,政府是要分作若干级次的,肯定不是一级政府。不同级次政府之间也肯定要发生收支往来关系,这种收支往来关系的处理当然也要有规范。这又构成了第四个线索——财政管理体制。可见,财税体制不管涵盖的内容有多么复杂,实际上就是“收、支、管、体”四个方面。故而,每次进行财税体制改革的时候,一定要注意整体的改革方向是什么,而且对这四个线索都需要有所布局。

我们可以围绕财税体制改革的整体方向来看看收、支、管、体四个层面有哪些变化。

先看总体方向,首先是三中全会关于财税有新的表述。这次关于财税体制改革的表述跟以往有很大不同,起码有两个表述不一样。一个是财政概念,被表述为“国家治理的基础和重要支柱”。以往在教科书上的表述是“政府的收支或政府的收支活动”。另一个是财税体制,给予它的功能定位是“优化资源配置、维护市场统一、促进社会公平、实现国家长治久安的制度保障”。这和以往教科书的表述不同,以往教科书的表述是三个职能:资源配置、收入分配、稳定经济,基本是在经济领域范畴之内给财税体制定位的,而这次的定位延伸到了整个经济社会。

另外一个变化是,围绕财税体制改革,在三中全会文件当中有“四个第一次”是前所未有的。一是第一次确定了全面深化改革的总目标——推进国家治理体系和治理能力的现代化。这次全面深化改革不是某一个领域的改革,也不是某几个领域的改革,而是所有领域的改革,自然要有一个总目标。这个总目标被概括为推进国家治理的现代化。二是第一次将财政定义为国家治理的基础和重要支柱。三是第一次把财税体制的功能拓展到经济领域之外,拓展到整个经济社会,即从资源配置、市场统一、社会公平、长治久安的制度保障角度定义财税体制的功能。四是第一次用了现代财政制度的概念,而且对包括立法、事权、税制、税负、预算、效率在内的各个方面做了系统部署。这让我们联想到上个世纪90年代我国曾以现代企业制度作为国企改革的指导方向。

当把这些情形纳入视野之后,那么,需要立刻提及的问题是:这次财税体制改革与1994年的财税改革或者1994年以来的20多年中相继进行的财税体制改革最大的不同点是什么?

在1994年财税体制改革时,国务院在《关于实行分税制财税体制改革的决定》中专门做了一个描述:“建立与社会主义市场经济体制相适应的财税体制基本框架”。我的说法就是适应市场经济体制,让财税体制的进程能够跟上市场经济体制建设进程。三中全会是怎么定位财税体制改革的呢?我把上面的那一段话做了一个归结:“构筑与国家治理体系和治理能力现代化相匹配的现代财政制度”。

这次改革瞄准的方向是国家治理,而不是其它。我认为这个变化是非同小可的。举一个可能不是很恰当的例子,比如李扬院长刚才讲到财经院的综合部,以往综合部是作为财经院一个部门设立的。它再重要,我们再努力,也只能调动财经院的力量建设综合部。而现在,根据刚才李扬院长的部署,它变成了李扬院长直接领导下的经济学部平台上的综合部。于是,围绕综合部的研究,资源配置的范围扩大了,功能和以往也有所不同。这是一个非常非常大的变化。

围绕总方向的变化,财税体制四个线索都和以往改革有所不同。第一个线索,财政收入。目前对这一线索的改革,其主要意图不在于总量,而是在于结构。去年财政收入总额将近13万亿,总量上不成问题,关键问题是结构问题。主要是两点:一是税收制度结构,主要是间接税的比重超过70%;二是税收来源结构,主要是企业缴纳税收的比重超过90%。财税体制改革取向要与国家治理相匹配时,这样的结构显然不适应了。其中一个最大的不适应点,就是没有或者基本没有把社会公平这样一个重要考量纳入到税收制度的设计棋盘上去。当财税体制要作为促进社会公平的一个制度保障的时候,如果税收制度结构、税收来源结构与之不相匹配,显然不行。我们必须做一件事,要增加直接税。因为,以间接税为主体或者以企业税收来源为主体显然很难实现促进社会公平这样一个目标。增加直接税作为一个主要目标,已经写进了三中全会文件。可以看到专门有这样一句话:逐步提高直接税比重。这说明,在税收总量基本不变的情况下,直接税比重的上升要伴随着间接税比重的下降。间接税减少、直接税增加将是中国税收制度改革的一个基本方向。

第二个线索,财政支出。906个字当中没有直接写财政支出,但是,在涉及到整个财税体制改革总体方针的24字内容中,实际上界定了财政支出体制改革的一个重要着眼点:规模该如何界定?

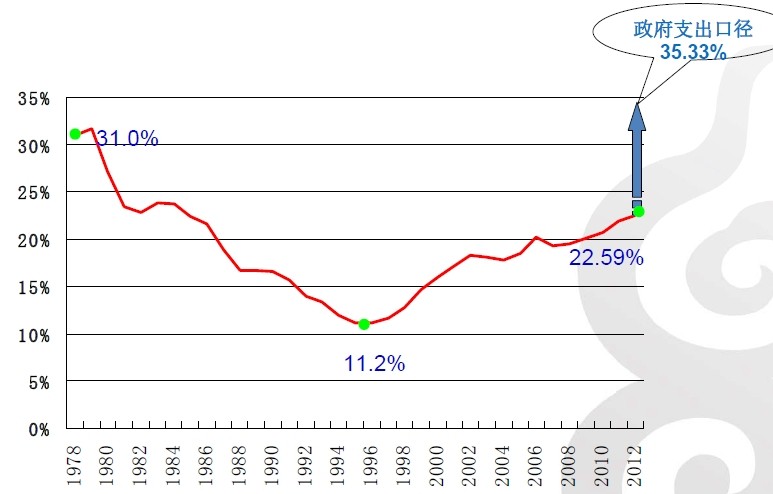

请大家看两张图。一张是中国目前宏观税负水平趋势图,在财政收入体系范围之内,宏观税负水平将近23%。但是,如果把所有政府支出都加入其中,目前宏观税负水平便会达到35.33%。不用多说,这样的宏观税负水平,相对于中国的财政资金管理水平、相对于中国目前的国力来讲,绝对是偏高的。

第二张图,是我从网上截下来的。可以视作关于当前中国国民收入分配机制运行图。茶壶里的水代表和碗里的水,分别代表国民收入、税收和居民收入。分配主要着眼于居民收入,但是在壶嘴深处凿了一个洞,从而可以形成税收收入。在国民收入分配当中,税收作为一个截流器进行截流。由于洞凿得太大了,当把壶里的水倒完之后,便形成一大一小两个水碗,大碗是税收,小碗是居民收入。这张图当然讲的主要是国民收入的增量分配。可以说,这样一种机制持续多年了,这可以有助于解释为什么十七大之后一方面提出增加居民收入占GDP的比重,另外一方面,政府收入占GDP比重却在持续上升。这说明,我国当前的分配机制上出现了问题。

根据这两方面主要问题的判断,可以认为,当前财政支出体制最重要的问题是规模不能再继续膨胀。因为,随着财政支出规模的膨胀,中国宏观税负水平还会继续上升。因此,这次三中全会专门提了和稳定财政支出规模相关的一个概念,用的是“稳定税负、提高效率”。稳定税负,当然稳定的不只是税收的负担水平,而是整个财政支出的水平。只有把财政支出水平稳定了,税收的负担才能稳定下来。与之相对应的,又加了提高效率四个字。因为,在稳定财政支出规模前提下,今后公共服务供给水平的提高、公共服务结构的改善主要通过提高内部的管理效率加以实现。这是第二个基本方向。

第三,预算管理。谈到预算管理,大家都知道一件事,2007年中国政府宣布取消了预算外资金,这些收入已经纳入预算管理的范畴之内。但是,目前存在的最大问题是用不同的标准管理不同的收入。比如,目前真正能够实现人民代表大会审批并且能够统筹安排的是税收收入加上非税收入,也就是公共财政收入。至于土地出让金收入、社会保障缴费收入、国有资本经营收入等等都没有进入统一管理范畴,采取的是降低标准的预算管理办法。比如,预算虽然送到人民代表大会,但是人民代表大会并不审批,至多是备案制。甚至还不如备案制,备案还有给予备案和不给予备案的选择。对于这几类收入就没有这个选择,知道就算完事了,这是目前存在的一个最大问题。以至于2012年政府收入占GDP比例达到35.33%的水平。这次三总全会专门用了一个概念,叫做“全面规范公开透明”,应该做的事,是先规范、后透明。这就好比丑媳妇见公婆之前先打扮一番一样,在透明之前,先把规范的事情解决好,效果才会好。因此,怎么规范是这次改革的核心问题。其实,最重要的就是一件事,即不仅仅把全部政府收支关进制度的笼子,而且要关进“统一”的制度笼子。对此,可用等式来表示:财政收支=预算收支=政府收支。据此理解三中全会文件操用的表述,八个字:第一步“全面规范”,第二步“公开透明”。

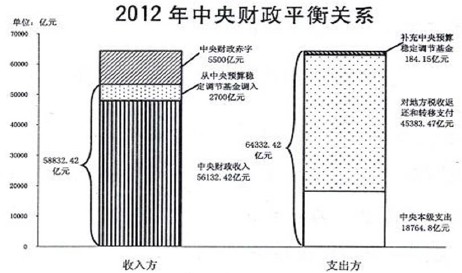

最后一个问题,财政管理体制。目前的最大问题是什么呢?这就是1994年实行的分税制已经走样了。问题并不在于中央政府集中60%的收入而把80%的职能交给地方政府,这是非专业化的一种表述。专业化表述是什么呢?请大家看两张图,第一张图是中央财政的平衡关系,2012年,请大家看图的右边,中央财政支出分三块,第一块是存款即中央预算稳定调节;第二块是对地方的转移支付和税收返还,四万五千多亿;最后一块是中央自己花的钱,1.8万亿,对地方转移支付的钱占全部支付的70%。不管中央财政集中多少钱,自己花的钱只占30%。

第二张图是2012年地方财政平衡关系图,第一块地方财政收支差额,有中央财政代地方财政发行的2500亿的地方债;第二块来自于中央的财政转移支付,第三块地方自己组织的收入。地方政府自己组织的收入只占全部收入的60%。

中央财政自己花的钱只有30%,70%的钱拨给地方。地方财政自己组织的收入只有60%,40%的钱来自于中央,大家知道,就如普通家庭过日子,如果收入具有不确定性,不掌握在自己的手中,那肯定是一种不稳定的日子。这是过日子中的大忌。

怎么办呢?下一步的改革方向应当健全地方财政体系,实行真正意义上的分税制。在1994年中央关于分税制的文件当中是这样写的,要“分事、分税、分管”。首先把职能分清楚,根据职能把税分清楚了,再各自管自己的财政,各过各的日子。三中全会文件当中用的是两个概念:第一个概念叫“明确事权”;第二个概念叫“发挥中央和地方两个积极性”。大家对于两个积极性的提法很清楚,我们曾使用多年。但1994年起,在过去20年当中,我们基本上没用过这样的概念,而在1994年之前,每次谈财政体制问题,几乎都要用两个积极性。换句话说,过去20年当中,两个积极性在一定程度上被忽略了,所以,如何通过这次财税改革健全地方财政体系,从而发挥中央和地方的两个积极性,从而实现真正意义的分税制,是这次财税体制改革须着力的第四个基本方向。

谢谢大家!