关键词 个人所得税;生育支持政策;税前扣除;税收抵免

作者简介

马 珺(中国社会科学院财经战略研究院)

许艺煊(中国社会科学院财经战略研究院)

刊 期 2025年第1期

党的二十届三中全会通过的《中共中央关于进一步全面深化改革 推进中国式现代化的决定》(以下简称《决定》),对“健全人口发展支持和服务体系”作出重要部署,提出要“完善生育支持政策体系和激励机制,推动建设生育友好型社会”。作为其重要措施之一,《决定》要求“加大个人所得税抵扣力度”。2024年10月19日,国务院办公厅印发《关于加快完善生育支持政策体系推动建设生育友好型社会的若干措施》(国办发〔2024〕48号,以下简称《措施》)的通知,在强化生育服务支持方面,进一步要求“落实好3岁以下婴幼儿照护、子女教育个人所得税专项附加扣除政策。加大个人所得税抵扣力度”。下一步,相关部门将深入研究如何细化、实化和优化具体举措,并尽快推出相应改革。

“个人所得税抵扣”作为一种税收优惠,具有两种含义。一是税前扣除,这是中国现行个税优惠所采用的做法。它通过减少应纳税所得额(个税的税基)而间接减少应纳税额,给予纳税人税收优惠。二是税收抵免,通过直接减少纳税人应缴纳的税额而给予其税收优惠。税收抵免的作用与财政补贴相似,是一种税式支出。税收抵免又分为两种类型:可退税的税收抵免(Refundable Tax Credit)和不可退税的税收抵免(Non-refundable Tax Credit)。

因此,“加大个人所得税抵扣力度”的具体措施可以从两个方面来理解:一是进一步提高现行制度下3岁以下婴幼儿照护税前专项附加扣除额;二是将现行税前扣除改为税收抵免,抵免额应大于现行专项附加扣除所能提供的优惠力度。具体采取哪种措施,应对标个人所得税改革和建立现代税制的长期目标,同时权衡两种方案的利弊和政府财力的可承受性统筹考虑。重点是要对两种改革思路的政策效果进行比较分析。

回顾文献,关于现行3岁以下婴幼儿照护税前专项附加扣除政策效果的已有研究主要可分为两类。

一类是利用现有的微观调查数据集,深入探究该专项附加扣除对居民收入分配及社会福利的影响(陈建东、谢巧俐,2022;孔涵、刘明慧,2023;万莹、刘雅楠,2024)。研究表明:该专项附加扣除存在减税效应,提升了社会总福利,但同时也拉大了我国居民收入差距,引发对政策公平性和干预目标精准性问题的关注。

另一类是通过理论分析、国际比较、实地调研、问卷调查和抽样调查数据的微观模拟,主要从税前扣除的制度设计方面,揭示了3岁以下婴幼儿照护专项附加扣除政策设计的现存问题(冯铁拴,2023;茹玉等,2024;闫晴、张欣,2024)。具体包括:扣除主体设定不当,扣除范围狭窄;扣除项目界定模糊,标准不明确且涵盖范围有限;扣除标准不合理,额度偏低且未充分考虑地区和家庭差异;申报规则不完善,信息共享机制缺失,涉税争议解决途径匮乏;存在不公平现象,既难以保障低收入家庭享受普惠托育的税收福利,又违背了横向与纵向税收公平原则。此外,还缺少发达国家普遍实施的针对托育的个人所得税税收抵免政策。

针对上述问题,相关文献提出了有针对性的优化建议。一类聚焦于现行3岁以下婴幼儿照护专项附加扣除本身提出政策建议(冯铁拴,2023;李建军等,2024;闫晴、张欣,2024;茹玉等,2024),包括:在扣除主体方面,应调整并拓宽扣除主体范围,增加课税单位选择的灵活性;在扣除项目与范围上,需明确界定并增加扣除项目,并考虑在增设抚养子女专项附加扣除的同时调整基本减除费用;在扣除标准层面,应适度提高扣除额度,实施差异化标准并引入动态调整机制以反映实际情况变化;在申报规则上,要完善育儿成本涉税信息共享机制,并建立有效的申报争议解决机制。

除了针对这一现行税前扣除制度提出改进意见之外,另一类文献还提出了其他补充性和替代性的改革建议。具体有以下几种意见:一是建议在维持现行专项附加扣除政策的基础上,增设税收抵免政策(冯铁拴,2023;茹玉等,2024)或负所得税政策(范子英、曾艺,2023);二是建议实行3岁以下婴幼儿照护费用专项补贴等(孔涵、刘明慧,2023);三是提出改税前扣除为税收抵免(万莹、刘雅楠,2024),等等。

尽管多数文献在指出现行专项附加扣除政策不合理、不公平的事实基础上,提出了完善政策设计的意见建议。但到目前为止,还鲜有文献以生育激励为目标,就优化税前扣除制度、实行不同类型的税收抵免制度、实行负所得税和财政补贴等相关政策的成本与收益等进行过有价值的量化分析。本文拟弥补这方面的研究不足。

考虑到对于我国这样一个人均GDP水平还比较低、税收征管环境和条件亟待改善的发展中大国,就3岁以下婴幼儿专项附加扣除继续引入差别化设计,可能带来的税制复杂化及运行成本上升问题(高培勇、张斌,2011),从最小化税制运行成本角度出发,应当审慎对待这些优化举措。而保持现行税前专项附加扣除不变,同时新增可退税的税收抵免政策,同样将使税制设计趋于复杂。至于实施负所得税政策,更是一项涉及个人所得税优惠制度整体性变革的提议,不可能仅针对3岁以下婴幼儿专项附加扣除一项政策而实施。

鉴于此,本文在维持现行个人所得税制度主体框架不变的前提下,提出取消现行3岁以下婴幼儿照护税前专项附加扣除政策,改为可退税税收抵免的改革方案。为了全面评估现行税前专项附加扣除方案及其变体与本文提出的替代改革方案的优劣,本文基于全样本和宏观经济指标的数值模拟方法,超越了以往基于有限真实家庭样本的局限,从是否加大个人所得税抵扣力度、是否有利于完善作为主体税种的个人所得税框架、是否提高个人所得税累进性、是否更有利于实现生育促进目标和改革成本是否可承受五个方面,全面权衡了现行方案及其变体和改革方案的利弊。最后给出了权衡利弊后的政策结论。

论文结构安排如下:第二部分是对数值模拟方法和数据来源的说明;第三部分对现行3岁以下婴幼儿照护专项附加扣除的现状做一交代,重点分析其制度缺陷;第四部分提出替代改革方案,即可退税的税收抵免,阐述该方案下主要政策参数(抵免额)的确定理由;第五部分依据数值模拟结果,从社会普遍关心的五个重要方面权衡不同方案的利弊,为政策部门提供决策依据;最后是结论和政策启示。

由于全国个人所得税征管数据不可得,为了对不同改革方案进行政策评估,已有的研究大多基于有限真实家庭样本进行比较分析,不仅难以全面测算政策的总成本并评估其效果,还可能因样本选择偏差而导致研究结果有误,这也正是已有文献的相关结论不完全一致的一个重要原因。

为克服这一局限,本文尝试构建一个与宏观经济指标相匹配的家庭收入模拟大数据。所需数据主要来源于《中国统计年鉴2024》。据统计,2023年我国家庭户数约为4.97亿户。按照收入五分位进行划分,各类家庭的人均可支配收入为:低收入家庭9215元,中低收入家庭20442元,中间收入家庭32195元,中高收入家庭50220元,以及高收入家庭95055元。全国个人所得税收入总额为14775.3亿元。全国居民收入的基尼系数为0.465。我国3岁以下婴幼儿人数约为2900万。结合不同收入水平的家庭生育意愿和人口出生率情况,我们尽可能模拟出能够真实反映全国家庭情况的代表性户主收入与生育情况的数据模型。

在模拟分析中,本文从现实情况出发,假定一个家庭在同一年度内最多育有两名3岁以下婴幼儿,即排除双胞胎和多胞胎的情况。模拟分析旨在锁定不同生育支持抵扣政策下的受惠群体及受惠额度,分析其对个人所得税累进性和分配效应的影响,以及财政减收效应等。下文中涉及的相关数据,均来自模拟结果。

需要说明的是,尽管本文的模拟方法和数据来源仍然存在一定的局限性,但所得测算结果仍具备一定的可信度,并且其动态趋势分析能够为政策制定提供有价值的参考依据。未来,如果实际征管数据可得,借助本文的比较分析方法,可以测算得到更精确的政策总成本与效益评估结果。

(一)现行方案的发展历程与基本内容

2019年,我国首次引入子女教育等6项个人所得税专项附加扣除。纳税人子女从年满3岁开始一直到整个全日制学历教育阶段的支出,按照每孩每月1000元标准定额扣除。2022年3月,新增3岁以下婴幼儿照护个人所得税专项附加扣除。纳税人照护3岁以下婴幼儿子女的相关支出,按照每个婴幼儿每月1000元的标准定额扣除。自2022年1月1日起实施。

2023年8月,国务院提高了3岁以下婴幼儿照护和子女教育专项附加扣除标准,分别从此前每个婴幼儿和每个子女每月1000元,统一提高至2000元。这一扣除标准从2023年1月1日起实施。至此,3岁以下婴幼儿照护和子女教育专项附加扣除实现并轨。意味着,孩子一出生其父母即可享受专项附加扣除,直到完成学历教育。

具体扣除方式上,父母可以选择由其中一方按扣除标准的100%扣除,也可以选择双方各按50%扣除,选择扣除方式后在一个纳税年度内不能变更。

(二)现行方案的制度缺陷

在现行方案下,育有3岁以下婴幼儿子女的纳税人相关支出按照每孩每月2000元的标准定额扣除,旨在降低纳税人的生育、养育成本。然而模拟分析发现,其实施效果并不理想,不仅高度不公平,也未达到生育激励的效果。主要表现在以下几方面。

第一,受惠人数极为有限,仅限于个税纳税人群体。享受税前扣除优惠的前提是成为个税纳税人,即年应纳税所得额超过6万元。2023年,我国缴纳个人所得税的家户占全部家户的比例约为20%,即约有9936万户家庭被纳入个税体系。其中,育有3岁以下婴幼儿的家庭约为446万户,占全国育有3岁以下婴幼儿家庭的比例约为21.17%。换言之,在全国育有3岁以下婴幼儿的家庭中,仅有不到1/4的家庭能享受到税前扣除的优惠。

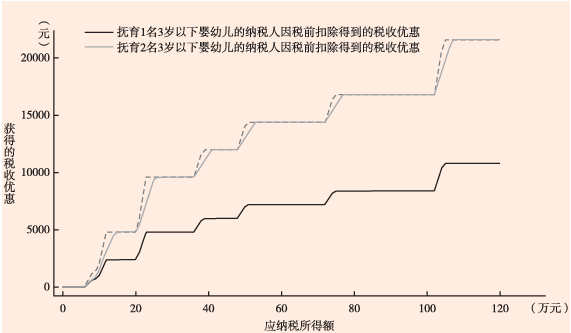

第二,缺乏累进性,违背税收公平原则。从纵向公平来看,税前扣除优惠机制本身就是一种缺乏累进性的制度安排,纳税人能获得多少税收优惠取决于其所适用的最高边际税率。收入越低者适用的边际税率越低,其受惠越少;反之,收入越高者受惠越多。举例而言,同样是抚养一名3岁以下婴幼儿,年应纳税所得额在108万元及以上的纳税人每年可获得的税收优惠高达10800元,而年应纳税所得额7万元的纳税人每年仅获300元税收优惠,前者是后者的36倍(见图1)。这背离了个人所得税调节收入分配的纵向公平目标。

图1 不同收入水平纳税人因税前扣除获得的税收优惠

第三,实际优惠额度小,生育激励效果有限。2023年实施的每孩每月2000元的扣除政策,仅使个税税额累计减少约64亿元,即税收优惠的总体规模相对较小。若将税前专项附加扣除优惠折算为对全国全部育有3岁以下婴幼儿家户的现金补助,相当于对一孩家庭平均每年补助约220元,对二孩家庭补贴约440元。相较于当前高昂的育儿成本,这样的优惠力度显得微不足道。对此,其他学者也得出了类似结论。由于实际优惠额过小,对高收入者几乎起不到生育激励效果,而低收入者又不在个人所得税覆盖范围之内,享受不到国家的税收激励措施,表明现行方案几乎起不到生育激励作用。

此外,在其他条件相同的情况下,与生育子女少的纳税人相比,生育子女多的纳税人获得的税收优惠反而更少。图1中灰色虚线表示的是抚育1名3岁以下婴幼儿可获得税收优惠的2倍数额,灰色实线则表示抚育2名3岁以下婴幼儿实际得到的税收优惠。可以看出,在税率级次的边界附近,收入水平相同的纳税人,如果抚育两名3岁以下婴幼儿,那么第二个孩子实际享受到的税收优惠少于第一个孩子,显然违背了激励生育的目标。

总之,在现行税前扣除优惠制度下,大多数中低收入者由于未在个税覆盖范围内,享受不到国家的税收激励措施,既不公平,也极大削弱了税前扣除的生育激励效果。并且该项税前扣除措施具有累退性且实质优惠偏小,对生育成本较为敏感的中低收入者和对生育成本不敏感的高收入者,都未能起到很好的生育激励效果。

(一)总体方案:取消现行扣除方案,改为可退税的税收抵免

由于现行方案存在上述不足,本文提出替代改革方案。具体地,纳税人照护3岁以下婴幼儿子女的相关支出,按照每个婴幼儿每年2500元的标准抵免其应纳个人所得税。纳税人应纳税额小于抵免额的,差额部分在年终汇算清缴时返还纳税人。举例如下。

1. 纳税人张三育有一名3岁以下婴幼儿,年应纳税额为2100元,其与抵免额的差额部分[2500-2100=400(元)]在年终汇算清缴时返还张三,即张三获得退税400元。

2. 纳税人李四育有两名3岁以下婴幼儿,年应纳税额为2100元,其与抵免额[2500×2=5000(元)]的差额部分[5000-2100=2900(元)]在年终汇算清缴时返还李四,即李四获得退税2900元。

3. 居民王五育有一名3岁以下婴幼儿,年应纳税额为0元,其与抵免额的差额部分[2500-0=2500(元)]在年终汇算清缴时返还王五,即王五获得净补贴2500元。

可见,在提议的替代方案下,所有育有3岁以下婴幼儿的家庭都能从中受惠,受惠额度仅取决于符合条件的婴幼儿人数。最重要的是,将使现行方案(专项附加扣除政策)下无法受惠的广大低收入者切实享受到优惠。

(二)主要政策参数——抵免额的设定依据

抵免额是改革方案中最主要的政策参数。抵免额的设定既要达到“加大个人所得税抵扣力度”的改革要求,又要尽量控制改革成本。因此,本方案将现行税前扣除和各地已实施的对3岁以下婴幼儿补贴政策所带来的实际利益之和,换算为基准抵免额,实际抵免额高于这一基准即可视为达到了改革要求。

在本方案中,一孩(3岁以下)家庭每年定额抵免2500元、二孩(3岁以下)家庭每年定额抵免5000元,其设定依据如下。

第一,现行方案(税前专项附加扣除政策)下,育有一名3岁以下婴幼儿的一孩家庭每年税前可扣除24000元,等价于对所有一孩家庭平均抵免税额220元,二孩家庭每年税前可扣除48000元,等价于对所有二孩家庭平均抵免税额440元。

第二,在实施3岁以下婴幼儿照护税前专项附加扣除政策的同时,全国多地积极响应党的二十大和二十届二中、三中全会精神,相继出台了针对3岁以下婴幼儿的现金补贴政策(假定出台的政策都能得到落实)。然而,受限于地方财力,补贴的额度整体上并不高,且补贴方式也不尽统一,包括按月发放、按年发放和一次性补贴等。由于各地财力状况的差异,补贴金额也呈现较大不同,并且针对3岁以下婴幼儿数量实施了阶梯式差别补贴(孩次越高,获得的补贴越多,且一般不补贴第一孩或第一孩补贴较少)。为了更直观地比较,本文将各地按月、按年和一次性发放的补贴都统一换算成每年每孩可得到的补贴金额,经处理后发现目前各地针对3岁以下婴幼儿照护出台的现金补贴(或奖励)中位数分别是:第一孩每年667元、第二孩每年1333元、第三孩每年3333元。第一孩、第二孩和第三孩补贴中位数的平均数约为每孩每年1778元。

第三,将现行税前扣除和现金补贴分别换算为对应的抵免额,二者之和即为改革之后的最低抵免额。一孩家庭每年约可抵免2000元[220+1778=1998≈2000(元)]。

第四,本方案以最低抵免额为基础,每孩每年抵免额提高500元,以体现党的二十届三中全会要求的“加大个人所得税抵扣力度”。为公平起见,本方案下的税收优惠不应考虑孩次,因此一孩家庭抵免额设定为2500元/年;二孩家庭抵免额翻倍,设定为5000元/年。

根据国际经验,为提高可退税抵免制度的累进性,随着纳税人应税所得的提高,还应设计可退税税收抵免的渐次退出机制。不过,为避免制度复杂化,本文对此暂不考虑,但这并不影响本文的整体结论。

至此,为改革现行税前扣除办法(现行方案),文中共涉及以下三种加大抵扣力度的可选方案,分别是:

方案1——在现行方案基础上,提高专项附加扣除额。该方案没有改变现行专项附加扣除政策,只是提高了扣除额而已。

方案2——在现行方案基础上,辅之以对育有3岁以下婴幼儿纳税人的现金补贴。这是现行方案与目前各地出台的生育补贴政策相结合的方案。方案2在本质上没有改变现行方案,只是当前税收优惠和地方财政补贴的组合。

方案3——本文提议的替代改革方案,即可退税的税收抵免。

下文将运用数值模拟,从社会普遍关心的五个方面就上述方案进行比较,我们发现本文提出的替代改革方案(方案3)具有相对优势。

(一)个人所得税生育激励的抵扣力度最大

党的二十届三中全会《决定》和2024年10月19日国务院办公厅印发的《措施》均要求“加大个人所得税抵扣力度”。模拟测算的结果表明,现行税前扣除制度下平均每孩每年仅获益220元;加上各地出台的生育补贴,方案2下平均每孩每年获益约为2000元以上,而方案3下平均每孩每年获益2500元,而要达到同样的优惠力度,在方案1下,专项附加扣除额需提高至每孩每月30000元。

方案1、方案2、方案3的抵扣力度均大于现行方案,可见都能满足加大抵扣力度的改革要求,提高3岁以下婴幼儿家庭平均可获得的实际利益。但从实际效果上看,实行方案3(可退税的税收抵免)不仅加大了个人所得税抵扣力度,而且是各方案中实际抵扣力度最大的。下文还将进一步分析,即使通过制度设计使三个方案达到同样的抵扣力度,方案3仍然占优。具体地,要达到同样的抵扣力度,三个方案的主要政策参数设定如下。

方案1:在现行方案基础上,提高专项附加扣除额至每孩每月30000元。

方案2:在现行方案基础上,对育有3岁以下婴幼儿的纳税人发放现金补贴,补贴标准为每孩每年2280元。

方案3:纳税人照护3岁以下婴幼儿子女的相关支出,按照每个婴幼儿每年2500元的标准抵免其应纳个人所得税。

(二)更有利于扩大个税的纳税人覆盖面

现行个税的最大缺点就是覆盖面小,从而导致其平均税率低,累进性差,起不到主体税种应有的筹集财政收入和调节收入分配的作用。

在现行个税的纳税人覆盖面本就十分有限的前提下,若实行方案1,继续提高税前专项附加扣除额至每孩每月30000元,其覆盖面还会锐减,大多数高收入者将无须缴纳个人所得税。根据测算,年应纳税所得额为6万 ~ 42万元的个税纳税人,凡育有3岁以下婴幼儿者,均可因此获得免税待遇。与此同时,现行税制下不能享受税前专项附加扣除优惠的代表性家户(约1661万户)占全国育有3岁以下婴幼儿家户总数的比例高达79%,这些家户均是年应纳税所得额在6万元以下、未被个税覆盖的低收入群体。在方案1中,无论税前扣除额度提高多少,这一群体始终无法成为受益人。可见,实行方案1将使纳税人覆盖面锐减,直接导致个税收入明显减少,既不公平,也不利于未来将个税培育为大众税和主体税种。

方案2提高的是现金补贴的金额,并不涉及个人所得税制度设计。因此,实行方案2不会改变当前个人所得税制度下纳税人的覆盖面。

方案3提议实施可退税的税收抵免,可使原本不在个税覆盖范围内的广大中低收入者受益,既体现了个税的公平性,也扩大了个税覆盖面,与个税作为主体税种的建设方向一致。

对比方案2和方案3,为什么不建议选择方案2呢?原因在于,若采用方案3,其负所得税性质可以激励潜在受益群体积极申报纳税,成为个税纳税人,有助于完善个税框架。这一功能是方案2中现金补贴所不具备的。基于类似的理由,我们也不建议采用不可退税的税收抵免,因为它同样无法解决将低收入群体有效纳入的问题。

(三)提高了个税累进性,使个税更加公平

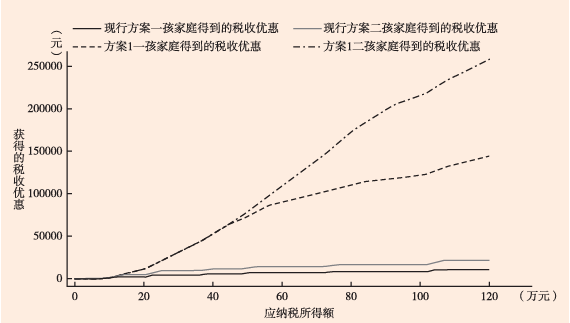

由图1可知,现行税前扣除方案的税收优惠呈现明显累退性特征,即收入越高者获得的税收优惠越多,而收入越低者获得的税收优惠越少。如图2所示,虚线展示了实施方案1,即将扣除额从每孩每月2000元提高到30000元时,不同收入家庭的获益情况。可见,与现行方案相比,低收入者在方案1下能获得的税收优惠变化不大,但收入越高,因税前扣除额的提高而获得的税收优惠越多,累退性特征更加明显,进一步加剧了税收的纵向不公平。

图2 现行方案与方案1下不同收入水平纳税人所获税收优惠的变化

方案2在本质上并没有改变现行方案,只是当前税收优惠和地方财政补贴的组合。如果实行方案2,不同收入水平的纳税人能获得的税收优惠与现行方案相同。由此可知,从纵向公平来看,方案2优于方案1,但两个方案都使高收入者得到了更多优惠,并不公平。

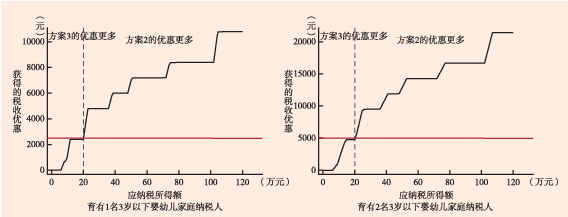

如图3所示,水平线代表方案2的结果,折线是方案3的结果。数据显示,若采纳方案3,首先,对于年应纳税所得额低于20.5万元的家庭,如果育有一名3岁以下婴幼儿,税收优惠相较于方案2有所增加;对于年应纳税所得额超过20.5万元的家庭,若育有一名3岁以下婴幼儿,税收优惠相较于方案2有所减少。其次,对于年应纳税所得额低于20.6万元的家庭,若育有两名3岁以下婴幼儿,其能获得的税收优惠比方案2要多;对于年应纳税所得额超过20.6万元的家庭,育有两名3岁以下婴幼儿能得到的税收优惠比方案2少。特别值得一提的是,对于年应纳税所得额不足6万元的家庭纳税人,若育有3岁以下婴幼儿,方案3的可退税税收抵免类似于直接给予其现金补贴,既能使广大低收入家庭和个人享受到生育相关的税收优惠,又有助于促进个人所得税的纵向公平,强化了个人所得税的收入分配调节职能。可见,就纵向公平和提高个税累进性而言,方案3优于方案2,而方案2又优于方案1。

图3 方案2与方案3下有孩家庭纳税人的税收优惠比较

(四)提高生育激励政策精准度,更有利于实现生育促进目标

贝克尔的孩子数量质量替代理论(Quantity-quality Trade-off Theory)指出,收入与生育率的不确定性源自家庭将子女视为“耐用消费品”还是“投资品”,以及收入增加对育儿成本(包括时间成本和物质成本)产生的复杂影响。综合来看,随着收入增加,低收入家庭和中低收入家庭更可能将子女视为“耐用消费品”,这在一定程度上减轻了育儿物质成本的相对负担,从而更倾向于增加生育。相反,较高收入家庭随着收入的增长,则更倾向于将子女视为“投资品”,更加重视子女的质量而非数量,这导致育儿的时间成本和物质成本均有所增加,最终抑制了生育(李子联,2016)。对高收入家庭而言,育儿物质成本等经济因素对其生育决策的影响相对较小,他们有能力平衡子女的数量和质量,因此维持了相对较高的生育率(陈蓉、顾宝昌,2014;杨晓蕾、钟如雨,2023)。中低收入家庭的生育决策受其经济收入变化的影响更大。简言之,旨在降低育儿经济成本的生育激励政策,应更多地针对广大低收入和中低收入群体,而非高收入群体。然而,税前专项附加扣除方案(方案1和方案2)恰恰给予了高收入家庭更多的税收优惠,在更大程度上降低了较高收入家庭的实际税负。高收入家庭对育儿的物质成本变化不敏感,因此方案1和方案2都不能有效促进其生育。与此同时,方案1和方案2未能精准激励到低收入和中低收入目标群体。相比之下,改为可退税的税收抵免(方案3)可使低收入和中低收入家庭受益。该方案能精准补贴到因收入相对较低、生育成本高昂而降低生育意愿的目标家庭,更有利于实现生育促进目标。

(五)改革成本可承受且改革方案具有可扩展性

1. 改革成本可承受

一项改革是否可行,很大程度上取决于其改革成本是否可承受。经模拟测算,替代改革方案(方案3)的成本在可承受范围之内。

首先,从静态财政减收效应看,现行税前扣除加上实际发放的现金补贴,总成本约为579.36亿元,其中减税规模为63.74亿元,现金补贴发放515.62亿元。实行方案1,即提高专项附加扣除额至每孩每月30000元后,总成本约为742.52亿元,其中减税规模约为226.9亿元,现金补贴金额不变,仍为515.62亿元;实行方案2,总成本约为724.94亿元,其中减税规模与现行方案相同,为63.74亿元,现金补贴发放661.2亿元;实行方案3,将3岁以下婴幼儿照护税前专项附加扣除改为可退税的税收抵免,预计减收约725亿元。与现行方案相比,方案3仅小幅增加了政策总成本约146亿元。相对于个税总额1.48万亿元的规模,这一减收幅度并不大,在国家财力可承受范围之内。

其次,从动态财政减收效应来看,随着未来我国居民收入的增长,实行方案3将有助于增加个税总收入,更契合提高直接税比重的目标,同时也极大提高个税覆盖率,为个人所得税成为大众税打下基础。

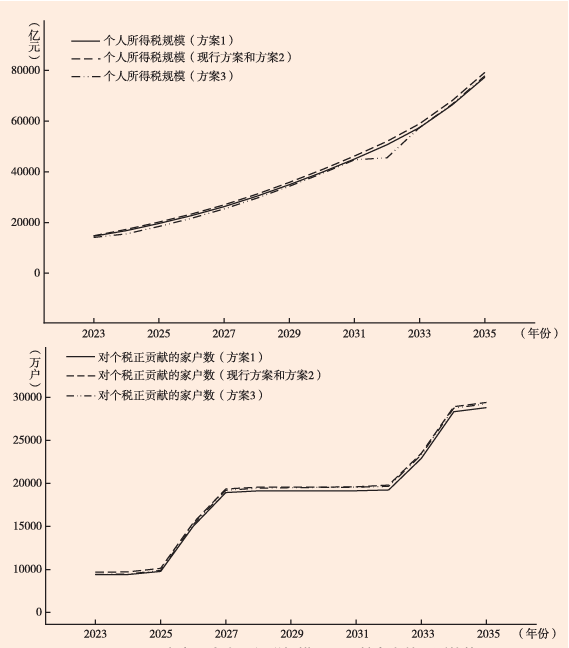

依据2023年我国居民可支配收入6.33%的增长率进行预测,图4对比了四个方案下个税收入规模及正贡献家户数的变化趋势。起初,现行方案与方案2的个税收入规模最大,方案1稍小,方案3最小,但四者间差距不大。随着居民收入的增长,现行方案和方案2下的个税规模仍最大,但方案3后来居上,超越了方案1,并逐步接近现行方案和方案2。这表明方案3(可退税的税收抵免)在未来提升直接税比重方面具有更大优势。

此外,若实行方案3,随着未来居民收入水平的提升,新增纳税人群体有望为税收增长作出积极贡献。如图4所示,随着我国居民收入增长,对个人所得税有正贡献的家户数按从多到少稳定排序为:现行方案和方案2、方案3、方案1。方案3不仅没有出现因对广大中低收入家庭退税而导致正贡献家户数急剧减少的情况,而且相比提高当前专项附加扣除额的方案1,有更多的家庭为个人所得税作出了积极贡献,且其正向贡献家户数正逐渐接近现行方案和方案2。尽管无论采取何种方案,随着居民收入增长,目前未纳入个人所得税体系的广大中低收入群体都会逐渐被纳入,但相比之下,方案3在“加大个人所得税抵扣力度”要求下,能够加速推进个税在未来成为主体税种的进程。

图4 不同方案下个人所得税规模及正贡献家户数预测趋势

最后,从税收征纳成本来看,理论上,只需在目前的个人所得税App中加入一些模块,即可完成方案3的抵免。利用现有数字化设施,以税式支出方式发放生育补贴,较之于其他形式发放,行政管理效率更高,也减少了直接发放现金补助过程中容易出现的腐败现象。

相比之下,方案2中的现金补贴方式则面临一系列实际操作问题,包括“由谁来发”“能不能发”“怎么发”“全国范围内补贴金额是否应该统一标准”等。目前,我国有不少地方政府承诺发放育儿现金补贴,然而现实情况是,多数地方政府面临财政压力,难以承担大规模的补贴支出,这直接导致补贴的发放方式、金额标准和发放落实情况存在显著的地域差异。这种不均衡不仅影响了生育政策的公平性和有效性,单纯依靠地方政府来推动实施生育补贴政策,也难以确保政策的持续性。进一步地,鼓励生育作为一项关乎国家长远发展的战略决策,理论上,应当是一项中央事权,或者至少是一项中央与地方共同事权。

总之,在当前的分税制财政体制下,利用现有的数字化税收征管平台,借助可退税的税收抵免,通过税式支出的方式给予生育税收优惠,既能提高税收行政管理效率,减少贪腐和资源浪费现象,还能推动央地共同事权责任的履行。

2.改革方案具有可扩展性

出于成本考虑,建议改革采取小步、渐进方式。可先实施第一步以观其效,随后再逐步扩展。

第一步,取消现行个人所得税中的3岁以下婴幼儿照护专项附加扣除,代之以税收抵免。改革之后,3岁以下婴幼儿照护税收抵免和3岁以上子女教育专项附加扣除并存。

第二步,可继续论证将税收抵免优惠扩展到全部在学子女,并同步取消现行子女教育专项附加扣除,实现不同年龄段税收抵免的并轨,进一步简化税制。

第三步,由于现行个人所得税中的其他几项税前扣除也存在同样的累退、覆盖面窄、不公平等问题(寇恩惠、刘柏惠,2020;陈建东等,2021;肖建华、谢璐华,2022;梁季,2023),下一步可考虑重新设计个人所得税税前扣除政策,以税收抵免取代更多的税前专项附加扣除,并探讨对现行基本费用扣除和专项附加扣除进行系统优化的政策选项。

本文基于全样本和宏观经济指标的数值模拟测算,剖析和比较了现行针对3岁以下婴幼儿照护的税前专项附加扣除及其变体方案和可退税税收抵免的替代改革方案。研究发现,现行方案存在以下制度缺陷:一是受惠群体狭窄,仅限于个税纳税人群体;二是缺乏累进性,违背税收公平原则;三是优惠额度有限,对生育激励效果不明显,且更偏向于高收入、无须降低生育成本的家庭,并且多子女家庭获得的税收优惠反而减少。在“加大个人所得税抵扣力度”这一改革要求下,本文进一步评估了三个同等抵扣力度的方案:方案1在现行税前扣除方案的基础上,提高扣除额至每孩每月30000元;方案2在现行方案基础上,为育有3岁以下婴幼儿的纳税人提供每孩每年2280元的现金补贴;方案3规定纳税人照护3岁以下婴幼儿子女的相关支出,按照每个婴幼儿每年2500元的标准抵免其应纳个人所得税。结果显示,方案3不仅提供了最大的生育激励抵扣,还最大限度地扩大了政策惠及面,增强了个人所得税的累进性与公平性,提高了生育激励政策的精准度,更有利于实现生育促进目标,且成本可承受并具有可扩展性。

更为重要的是,可退税的税收抵免通过退税有效激励广大中低收入民众主动使用个人所得税App,并在使用过程中培养纳税人意识,增强获得感,有利于拉近政府与民众的心理距离,促进其对政权的认同。特别是考虑到扩大内需是当前宏观经济政策的重中之重,可退税的税收抵免还能发挥扩张性财政政策的作用,为政策工具箱增添新的有效工具。综上所述,实行3岁以下婴幼儿照护可退税的税收抵免改革方案,具有“一石多鸟”的政策功效,值得尽快引入。

来源《财经智库》