中国住房大数据分析报告

中国社科院财经战略研究院住房大数据项目组

2020年08月

邹琳华 王业强 吕风勇

住房租金变动在一定程度上反映了就业与投资的真实变化,是宏观经济的重要晴雨表。习近平总书记在经济社会领域专家座谈会讲话中提出“推动形成以国内大循环为主体、国内国际双循环相互促进的新发展格局”,房地产市场稳健发展也是促进国内大循环不可或缺的一环。中国社科院财经战略研究院住房大数据项目组在核心城市纬房租金指数监测等的基础上,结合对中国住房市场的长期跟踪研究,完成了2020年8月《中国住房大数据分析报告——从租房市场看第四季度宏观经济与房地产调控形势》,从租房市场变化角度分析展望了近期宏观经济及房地产市场形势。本期报告同时也是中国社科院国情调研重大项目“房地产调控政策及其效果”及国家自然科学基金面上项目(批准号:71774169)“基于互联网大数据和重复交易法的中国城市住房价格指数编制研究”阶段性成果。

一、住房租金首现季节性回升,疫后经济进入实质性复苏阶段

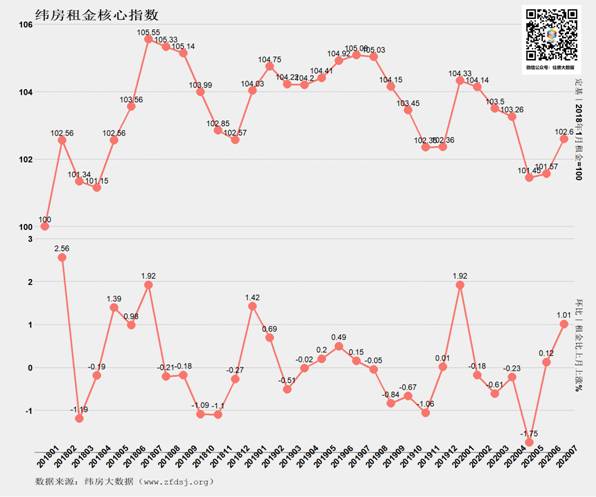

1.核心城市住房租金首次出现显著季节性回升

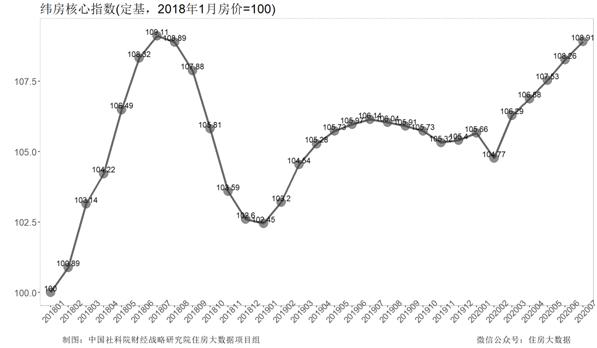

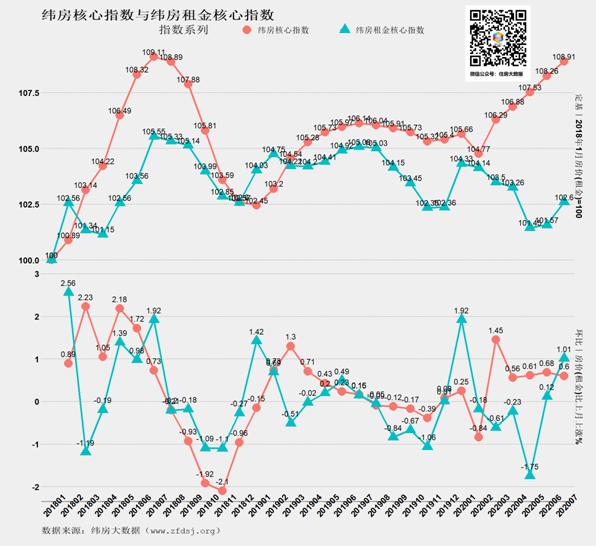

反映22个核心城市住房租金综合变化的纬房租金核心指数显示,2020年2月以来,受疫情冲击等因素影响,核心城市住房租金连续4个月下跌。2020年6月进入租房市场传统旺季,核心城市租金才开始止跌。2020年7月,纬房租金核心指数上升至102.6点(以2018年1月租金水平为100点),比上月上升1.03点或1.01%。这是疫后核心城市住房租金首次出现显著回升。虽然7月租金上升具有鲜明的季节性特征,并且在随后的8月或9月租金可能重新下跌,但其背后的经济信号意义十分重大。

租金涨跌背后,是招聘、开业等经济先行指标的活跃度变化。核心城市租金出现显著季节性回升表明,疫后经济已经进入实质性复苏阶段。开业、招聘等经济先行指标已经开始实质性复苏,未来经济增速继续回升可期。这对房地产市场调控也将产生重要影响。

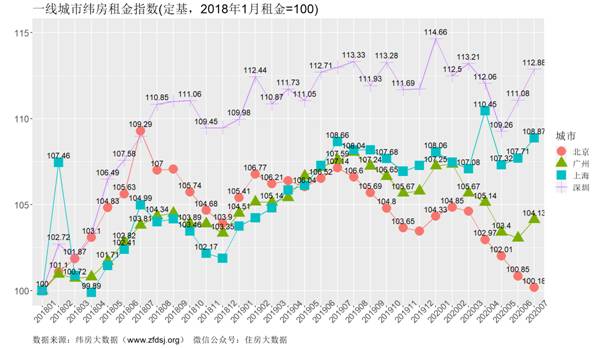

2.一线城市中,北广深租金均季节性上涨,仅北京租金继续下跌

一线城市中,7月上海、广州、深圳住房租金均出现较明显的季节性上涨,其中广州环比上涨1.04%,上海环比上涨1.07%、深圳环比上涨1.62%。只有北京仍环比下跌0.67%。这表明,一线城市经济初步从疫情冲击中走出。而北京的单独下跌,可能与北京发生第二次疫情冲击有关。这也从另一侧面印证了疫情得到有效控制后,一线城市经济已经进入实质性复苏阶段。随着北京疫情的有效控制,一线城市经济将整体初步走出疫情阴影。

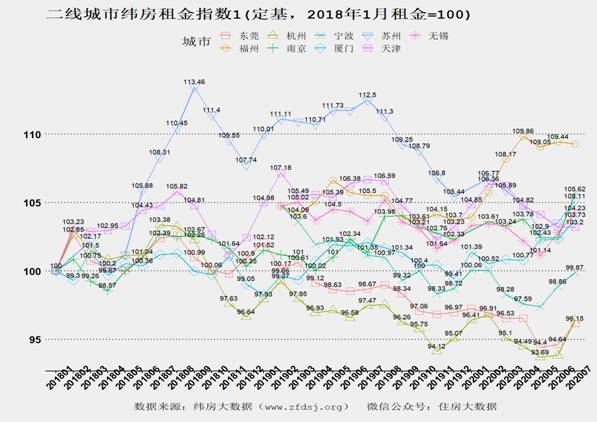

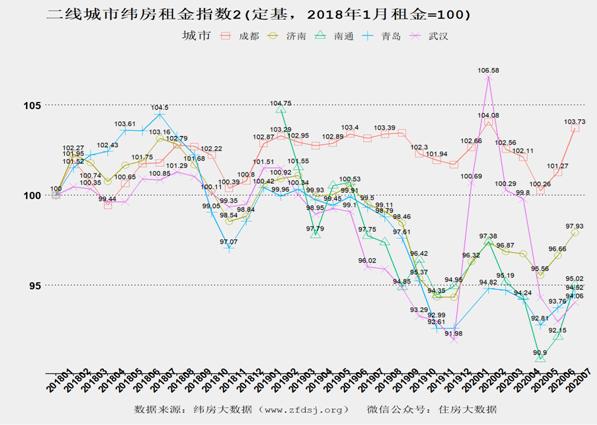

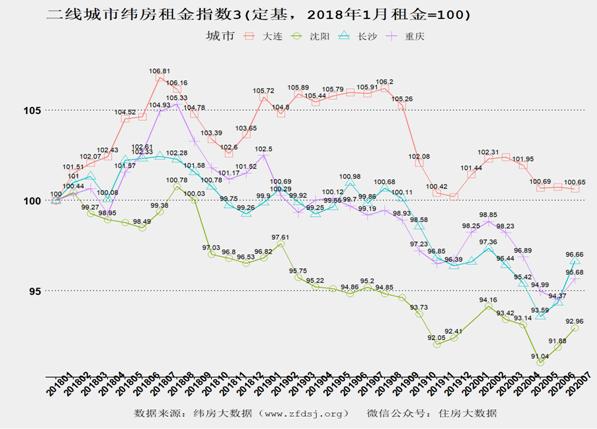

3.多数二线城市租金出现季节性上扬,仅3城市下跌

多数二线城市7月住房租金出现季节性上扬。2020年7月,二线城市中南通、南京、杭州、成都、长沙住房租金环比分别上涨了3.12%、3.11%、2.77%、2.43%和2.42%,依次居二线城市租金涨速前5位。2020年7月二线城市中,仅天津、大连、福州三城市住房租金环比下跌。其中天津环比下跌0.01%、大连环比下跌0.1%、福州环比下跌0.13%,租金跌幅均较为微小。这表明,二线城市经济也进入疫后良性复苏阶段。

二、房价与住房租金的“剪刀差”仍可能继续扩大

1.核心城市房价连续5个月上涨,一线城市涨速领先

与住房租金受疫情影响连续下跌不同,核心城市房价在疫情冲击下仍连续上涨。反映24个核心城市综合房价变动的纬房核心指数显示,2020年7月,纬房核心指数环比上涨0.6%,为连续第5个月房价环比上涨。相比2020年2月的阶段性低点,核心城市房价上涨了4%。

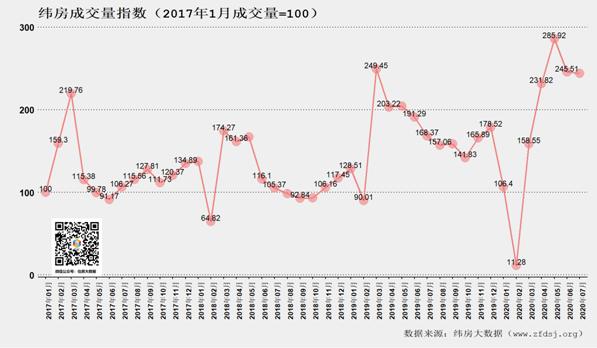

二手住房成交量放大。2020年3月以来,二手住房成交量迅速回升。反映重点城市二手住房成交量的纬房成交量指数显示,2020年7月,10大重点城市二手住房成交量指数为243.88(以2017年1月成交量为100点),虽然较上月略有下滑,但仍处于历史较高水平。二手房成交量的放大,既有受疫情影响累积需求释放的因素,也有短周期波动的因素。

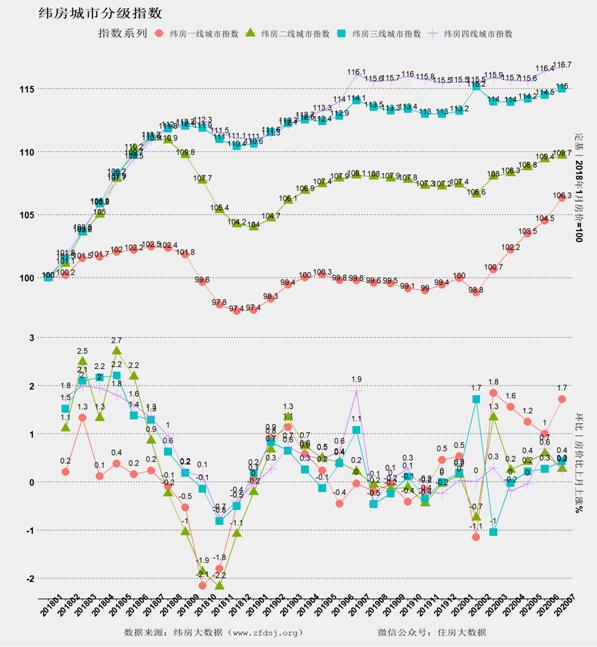

一线城市房价上涨相对较快,二三四线城市房价涨速相对平缓。纬房城市分级指数显示,2020年7月,一线城市房价环比上涨1.7%,涨速相对较快;二线城市环比上涨0.27%,三线城市环比上涨0.43%,四线城市环比上涨0.25%,房价均稳中有升。三四线城市房价在3-5月份之间出现短暂下滑后,均重新上涨。

2.房价与租金走势的“剪刀差”仍可能扩大

近年来,房价的涨速要总体高于租金涨速,二者之前存在一个“剪刀差”。2020年以来,随着房价上涨与租金下跌,房价与租金的“剪刀差”不断扩大,房地产市场的泡沫化风险也同步有所增加。2020年7月虽然租金出现季节性上涨,但租房旺季过后租金大概率仍将下跌。如果房价继续上涨,房价与租金背离的趋势将不会改变。换句话说,如果不加以有效控制,房地产泡沫仍存在扩大的可能。

三、宏观经济向好,房地产调控有针对性趋严

1.宏观经济已初步从疫情阴影中走出,房地产调控空间加大

按历年来的房地产调控经验来看,各地房地产市场调控往往受制于经济形势,保持调控定力较为困难。当经济增速存在下滑的风险时,各地房地产市场调控不仅很难严格执行,有些地方甚至还有可能把房地产为刺激经济的“夜壶”。当前,虽然已经明确了“房住不炒”及“不以房地产作为短期刺激经济手段”等总体方略,但是各地房地产市场调控在执行阶段仍然存在松紧考量。

2020年以来,经济增速受疫情的冲击严重,2020年上半年GDP同比增长-1.6%,其中一季度同比增长-6.8%,二季度同比增长3.2%。在这一背景下,即使不以房地产来刺激经济已经成政策共识,部分城市房地产调控仍可能实质放松甚至反过来鼓励购房。针对房地产投资投机的紧箍咒更难以落实。

据2020年7月的纬房租金核心指数显示,核心城市租金环比上涨了1.01%。由于住房租金背后是投资与就业活动,这表明经济基本面从疫情冲击中得到实质性恢复,未来经济增长向好。作为租房市场的传统旺季,7月虽然只是季节性回升,但是考虑到疫情对经济影响的全面性和严重性,租金能出现季节性回升也能充分说明经济基本面的实质性向好态势。

随着经济基本面的向好,宏观经济对房地产市场退热或回落的承受能力也随之加大。房地产调控的空间增大,底气更足,“房住不炒”的方略能够得到更好得实施。房地产市场长效机制的建立也可以得以加快探索。

2.房地产市场有结构性过热的态势,需要有针对性加强调控

2020年,虽然经济活动受到疫情的严重冲击,但是房价却未同步下跌。一线城市房价还出现结构性较快上涨,这与资金脱实入虚有一定关系。尽管金融政策支持主要是针对中小企业,但是实体经济资金吸纳能力有限,资金流入资本市场意愿强烈。

从市场表现看,房地产市场有结构性过热的态势。一线城市中,除北京外,房价涨幅均扩大,深圳房价上涨对市场预期影响巨大;二线城市房价总体呈上涨态势,东莞、南通、宁波、无锡等二线城市房价涨速也相对较快;2020年核心城市住房租金持续下跌,7月才开始短暂回升,房价租金比总体仍呈扩大态势,房价上涨的基础并不牢固。

另一方面,如果房价上涨快于收入上升,意味着居民基本生活成本提升,这还将挤压实际消费能力,不利于国内大循环的实现。

因而,有必要有针对性地加大调控力度,抑制房地产市场的结构性过热,降低宏观经济风险,促进消费水平提升进而国内大循环的实现。

四、政策建议

推动形成以国内大循环为主体、国内国际双循环相互促进的新发展格局,化解宏观经济风险,需要坚持“房住不炒”,抑制房地产泡沫扩张。

1.通过健康度分类评价管理,夯实城市政府稳定房地产市场的主体责任

虽然城市政府负有稳定当地房地产市场的主体责任已经十分明确,但在具体落实时仍较为困难。当城市房价出现异常波动时,问责相关责任人并不常见。为进一步夯实城市政府稳定房地产市场的主体责任,可以考虑把房地产市场健康度评价和分类管理,作为主体责任问责制的补充。在对各城市房地产市场健康度作出科学评价的基础上,对其进行标签分类分级管理。根据不同的健康度等级,采取不同的土地、金融及税收政策。针对不同健康度城市采取不同的房地产相关政策,可以促使城市政府前瞻性地采取相关措施稳定住房市场。

2.结合集体土地入市改革,促进住房用地制度改革的推进

新修订的《土地管理法》已经为打破土地供应垄断、促进经营性集体建设用地直接入市创造了一定的法律条件。在此基础上,可进一步促进集体土地建设租赁性住房等集体土地利用项目的落地,加快探索宅基地等非经营性集体建设用地的有序流转途径,促进城乡统一建设用地市场的形成。

进一步完善住房供给体系。划小地块出让,简化报建及办证手续。在统一规划的前提下,支持个人或机构购地自建自住性住房,并给予一定的金融税收政策支持。发展代建市场。严格限定棚改范围,避免将房地产开发项目纳入棚改范畴。

3.深化住房金融改革

当前住房按揭贷款过度集中于商业银行,对居民住房的政策性金融支持度较低。存在风险集中、商业银行业绩房地产市场依赖度高、平均利率偏高等现象。组建非盈利的政策性住房银行,支持居民家庭低成本提高住房水平,深化改革住房公积金制度。进一步降低商业性住房贷款杠杆。尝试以住房按揭贷款为基础发行REITs等。

报告撰写人:

邹琳华中国社科院财经战略研究院住房大数据项目组组长

王业强 中国社科院生态文明研究所理论研究室主任,《房地产蓝皮书》主编

吕风勇中国社科院竞争力模拟实验室副主任、《中国县域经济发展报告》主编

附录:报告指标说明

纬房租金核心指数 纬房租金核心指数综合了全国22个核心城市住房租金的变化,可作为分析中国住房市场变化的重要参照系。22个核心城市分别为北京、成都、大连、东莞、广州、杭州、济南、南京、青岛、厦门、上海、深圳、沈阳、苏州、天津、武汉、长沙、重庆、福州、南通、宁波、无锡,基本覆盖了中国最具经济竞争力的城市群体。其中包含一线城市4个,二线城市18个。纬房核心租金指数以2018年1月为租金基期,以各城市2016年在岗职工工资总额为指数权重进行综合计算。详细租金指数等可于微信小程序“纬房大数据”查询。

纬房核心指数 纬房核心指数综合了全国24个核心城市住房价格的变化,可作为中国房地产市场的重要晴雨表。24个核心城市分别为上海、北京、深圳、广州、天津、重庆、苏州、杭州、武汉、成都、南京、宁波、青岛、郑州、无锡、长沙、厦门、济南、西安、沈阳、大连、福州、南通、东莞,基本覆盖了中国最具经济竞争力的城市群体。其中包含一线城市4个,二线城市20个。纬房核心指数以2018年1月为房价基期,以各城市2017年商品住房销售额为指数权重进行综合计算。

样本城市分级规则 根据经济规模、财政收入、房价水平、行政等级、发展潜力、市场认可度等因素对样本城市进行分类。一线城市(4个):北京、上海、广州、深圳;二线城市(27个):苏州、重庆、天津、杭州、武汉、成都、南京、宁波、青岛、郑州、无锡、长沙、厦门、济南、西安、沈阳、大连、福州、南通、东莞、哈尔滨、长春、石家庄、佛山、南昌、昆明、合肥;三线城市(36个):沧州、常德、西宁、包头、保定、常州、赣州、贵阳、海口、呼和浩特、惠州、嘉兴、兰州、廊坊、柳州、洛阳、南宁、泉州、三亚、绍兴、太原、泰州、唐山、温州、乌鲁木齐、芜湖、襄阳、徐州、烟台、盐城、扬州、宜昌、银川、漳州、中山、珠海;四线城市(74个):安庆、安阳、鞍山、蚌埠、威海、承德、绵阳、大庆、阜阳、黄石、吉安、荆州、开封、南充、日照、六安、汕头、湛江、宁德、衢州、临沂、商丘、遂宁、太仓、湘潭、信阳、张家口、驻马店、达州、北海、滁州、鄂州、防城港、桂林、邯郸、衡水、衡阳、湖州、淮安、吉林、聊城、江门、金华、九江、昆山、连云港、泰安、眉山、马鞍山、泸州、自贡、乐山、南阳、秦皇岛、清远、茂名、上饶、梅州、淄博、济宁、潍坊、西双版纳、咸阳、新乡、邢台、宿迁、韶关、阳江、张家港、肇庆、镇江、株洲、滨州、遵义。本城市分类仅为房地产市场分类需要,不作为城市评价之依据,亦不覆盖全部地级及以上城市。

报告预测及建议仅供参考

![]()

地址:北京市朝阳区曙光西里28号中冶大厦9-12层邮编:100028

电话:17190301535 E-mail:zfdsj2@163.com