中国社会科学院财经战略研究院

中国住房市场发展月度分析报告(2019年08月)

主笔:邹琳华 王业强 吕风勇

2019年4月19日,中共中央政治局会议要求“要坚持房子是用来住的、不是用来炒的定位,落实好一城一策、因城施策、城市政府主体责任的长效调控机制”。为促进房地产市场平稳健康发展,中国社科院财经战略研究院住房大数据项目组在2019年7月纬房指数监测分析的基础上,结合项目组对中国住房市场的长期跟踪研究,完成了2019年8月《中国住房市场发展月度分析报告》。作为研究范式的创新,报告涉及的所有房地产数据均源于大数据挖掘分析。

一、住房市场运行最新动态

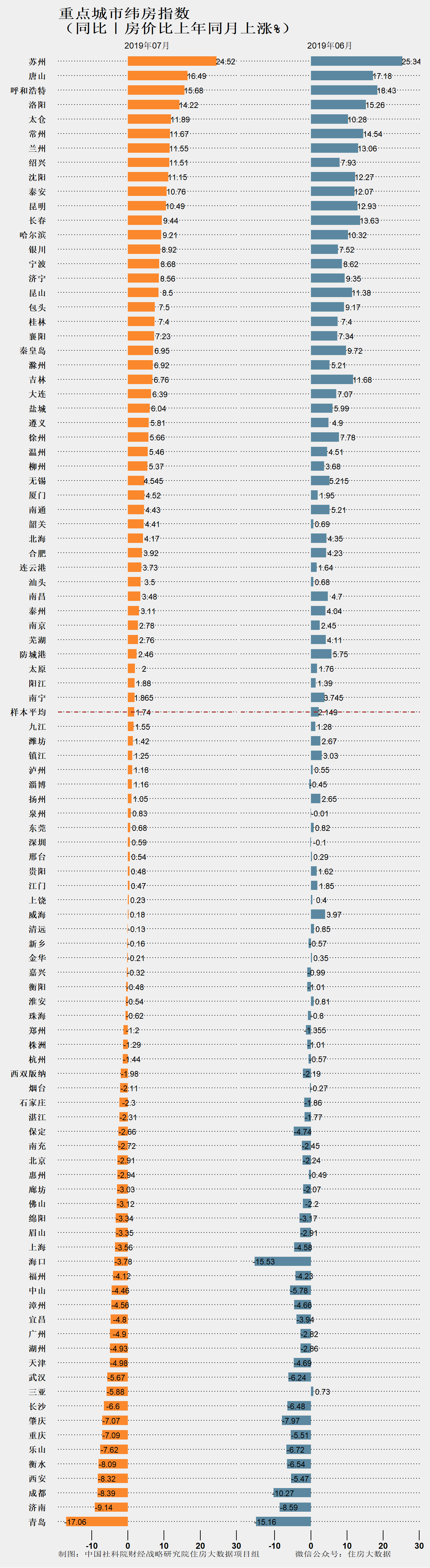

1.核心城市房价涨速略有上升,二手住房成交量继续高位下滑

2019年7月,核心城市房价涨速较上月略有上升,但仍处在相对平稳区间。2019年7月,反映全国24个核心城市房价综合变动的纬房核心指数微升至106.21点。与2019年6月的105.92点相比,2019年7月核心城市房价环比上涨0.27%,涨速比上月扩大0.16个百分点。

尽管自2019年2月以来核心城市房价连续回升6个月,但当前房价水平仍要低于2018年的高点。纬房核心指数显示,与2018年7月的109.05点相比,2019年7月核心城市房价同比下跌了2.6%。

纬房核心指数综合了全国24个核心城市住房价格的变化,可作为中国房地产市场的重要晴雨表。24个核心城市分别为上海、北京、深圳、广州、天津、重庆、苏州、杭州、武汉、成都、南京、宁波、青岛、郑州、无锡、长沙、厦门、济南、西安、沈阳、大连、福州、南通、东莞,基本覆盖了中国最具经济竞争力的城市群体。其中包含一线城市4个,准一线城市4个,二线城市16个。纬房核心指数以2018年1月为房价基期,以各城市2017年商品住房销售额为指数权重进行综合计算。

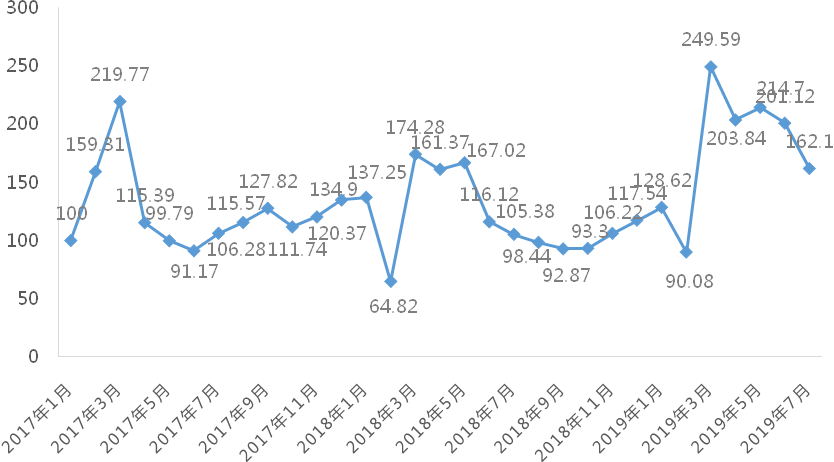

从二手住房成交量指数看,在房价涨速略有回升的同时,核心城市二手住房成交量从高位继续快速下滑。2019年7月,10大重点城市二手住房成交量指数为162.1,比6月下降了19.4%。尽管如此,2019年7月二手住房成交量指数仍比2018年同期要高出54%。这表明,2019年4-7月,核心城市二手房成交量虽然出现季节性、政策性回落,但潜在需求总体上还处在增长通道。

十大城市二手住房成交量指数(2017年1月成交量=100)

制图:中国社科院财经战略研究院住房大数据项目组

注:十大城市的样本为北京、上海、成都、大连、武汉、苏州、深圳、南京、杭州、重庆。

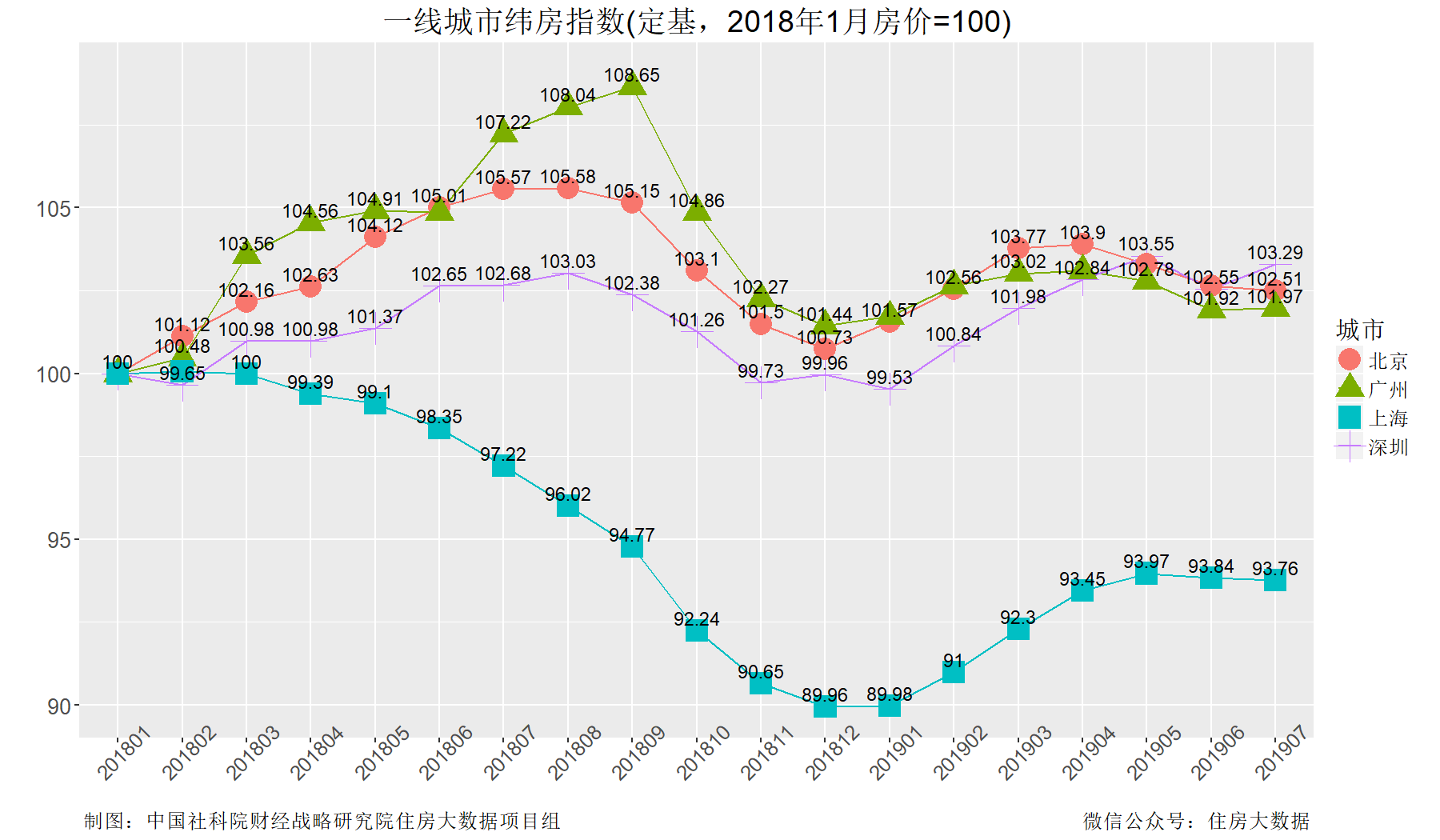

2.一线及准一线城市的房价波动性进一步减弱

北上广深四个一线城市房价涨跌幅缩小,市场进一步趋于平稳。一线城市纬房指数监测显示,2019年7月,一线城市房价平均环比上涨0.137%,环比涨跌幅绝对值比上月要缩小0.5个百分点。上海、北京房价继续保持稳中微降的态势,同时降幅较上月进一步收窄。其中上海环比微跌0.08%,北京环比微跌0.14%。深圳、广州由小跌转为微涨,其中深圳环比上涨0.72%,广州环比微涨0.05%。

从2018年1月以来的累计涨幅可以看出,近一年半以来一线城市房价稳定性较高。2018年1月以来,一线城市中房价累计涨幅最高的深圳为3.29%,最低的上海为-6.24%,房价都处于历史平稳区间。

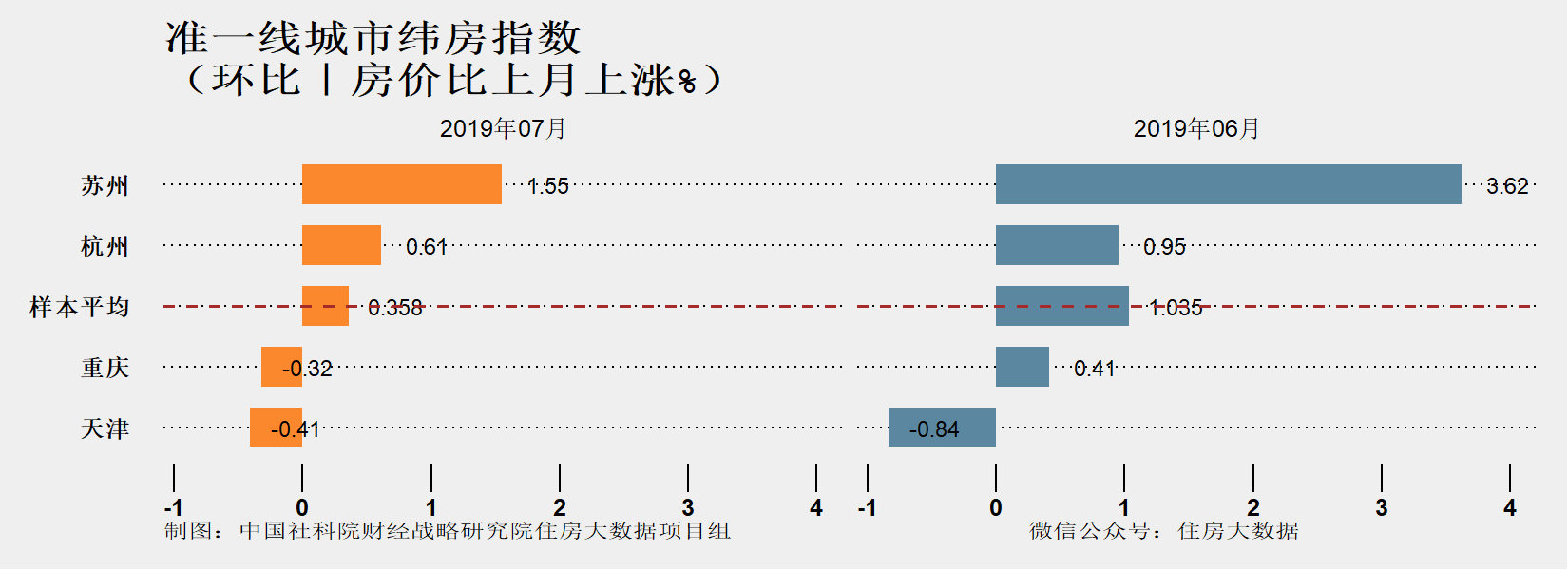

准一线城市房价涨跌幅也进一步收窄。准一线城市纬房指数监测显示,2019年7月,准一线城市房价平均环比上涨0.358%,涨速比上月收窄0.677个百分点。其中杭州环比上涨0.61%,涨速比上月收窄0.34个百分点;重庆环比下跌0.32%,涨跌幅绝对值比上月收窄0.09个百分点;天津环比下跌0.41%,跌幅比上月收窄0.43个百分点。2019年上半年热点城市苏州环比上涨1.55%,涨速比上月下降2.07个百分点,有望逐步进入平稳区间。

3.二三四线城市房价总体稳中略升,部分热点城市涨跌幅进一步缩小

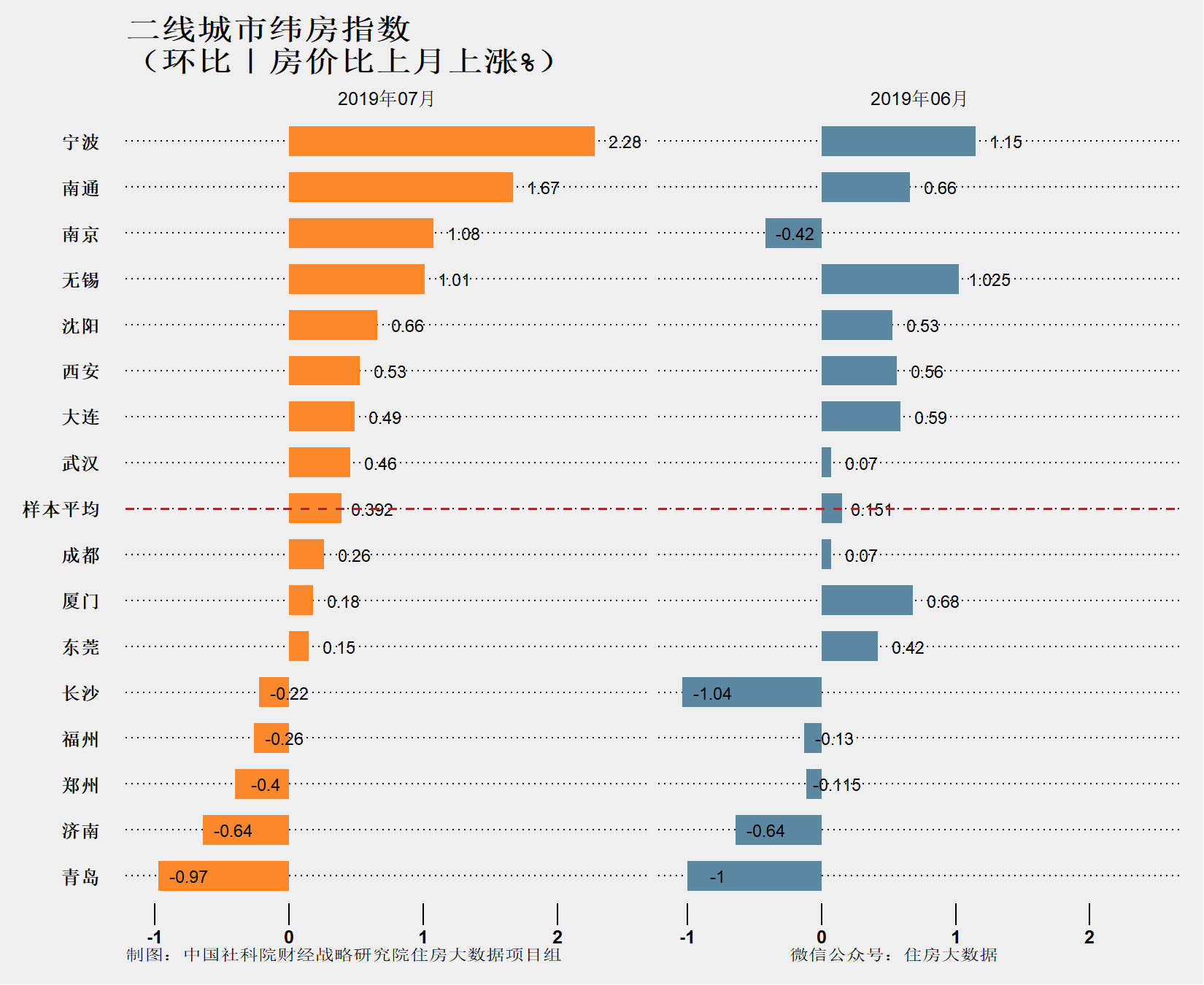

二线城市房价稳中略升。二线城市纬房指数监测显示,2019年7月二线城市房价平均环比上涨0.392%,涨速比上月略增0.241个百分点。二线城市中,宁波房价环比上涨2.28%居首位,青岛房价环比下跌0.97%居末位,多数城市房价环比涨跌幅均相对较弱。近年来房价出现较大波动的厦门,7月房价环比涨速降至0.18%,比上月降低0.5个百分点。西安、成都等曾经的热点城市房价均较为稳定。

三四线城市房价涨速总体略有扩大。三四线城市纬房指数监测显示,2019年7月,三四线城市房价平均环比上涨0.911%,涨速比上月扩大0.57个百分点。2019年7月,作为环京风向标的廊坊(燕郊)房价环比下降1.16%,降幅比上月收窄1.01个百分点。

4.核心城市住房租金的季节性上涨接近尾声,一线城市周边的房价租金比相对较高

反映全国22个核心城市住房租金总体变化的纬房租金核心指数显示,核心城市住房租金在5-6月季节性上涨之后,7月涨幅有明显减缓。2019年7月,纬房租金核心指数为104.84点,环比上涨0.13%,涨速比上月下降0.36个百分点。与上年同月相比,2019年7月核心城市住房租金下降了0.56%。住房租金上涨乏力,使得部分城市住房投资回报率仍远低于合理水平,这也从另一个侧面反映了部分城市房价与当地收入水平的脱节。此外,由于租金涨速不及预期,部分长租公寓经营企业将面临较大的经营压力。

从房价租金比看,一线城市的周边卫星城市房价租金比相对较高。厦门、廊坊、南通、保定、惠州5城市房价租金比分别位列样本城市前5位。其中除了厦门具有外侨需求这一特殊因素外,另外4个城市的高房价租金比都与一线城市投资需求溢出有较大关联。这几个城市都是一线城市周边的卫星城市,来自一线城市的住房投资需求外溢,使得这些卫星城市的房价脱离了当地收入水平。而一线城市本身,房价租金比并没有达到相对特别高的水平。房价租金比前10位的城市中,也没有一线城市的进入。

纬房租金核心指数综合了全国22个核心城市住房租金的变化,可作为分析中国住房市场变化的重要参照系。22个核心城市分别为北京、成都、大连、东莞、广州、杭州、济南、南京、青岛、厦门、上海、深圳、沈阳、苏州、天津、武汉、长沙、重庆、福州、南通、宁波、无锡,基本覆盖了中国最具经济竞争力的城市群体。其中包含一线城市4个,准一线城市4个,二线城市14个。纬房核心租金指数以2018年1月为租金基期,以各城市2016年在岗职工工资总额为指数权重进行综合计算。

表12019年7月部分城市房价租金比(单套总价/单套年租金)

序号

城市

2019年7月住房总价中位数(万元)

2019年7月住房租金中位数(元/月/套)

2019年7月房价租金比

1

厦门

298

2900

85.63

2

廊坊

125

1500

69.44

3

南通

140

1700

68.63

4

保定

105

1300

67.31

5

惠州

128

1600

66.67

6

石家庄

128

1600

66.67

7

福州

154

2200

58.33

8

青岛

154

2200

58.33

9

宁波

173

2500

57.67

10

南京

204

3000

56.67

11

合肥

133

2000

55.42

12

北京

425

6500

54.49

13

武汉

142

2200

53.79

14

金华

128

2000

53.33

15

济南

139

2200

52.65

16

常州

134

2200

50.76

17

淮安

89

1500

49.44

18

天津

136

2300

49.28

19

杭州

235

4000

48.96

20

烟台

94

1600

48.96

21

东莞

146

2500

48.67

22

临沂

85

1500

47.22

23

广州

198

3500

47.14

24

苏州

195

3500

46.43

25

成都

113

2050

45.93

26

无锡

120

2200

45.45

27

深圳

338

6200

45.43

28

泉州

109

2000

45.42

29

佛山

135

2500

45

30

洛阳

80

1500

44.44

31

呼和浩特

93

1800

43.06

32

唐山

72

1400

42.86

33

昆明

107

2100

42.46

34

沈阳

81

1600

42.19

35

重庆

101

2000

42.08

36

湖州

90

1800

41.67

37

上海

300

6150

40.65

38

咸阳

73

1500

40.56

39

新乡

68

1400

40.48

40

温州

147

3200

38.28

数据来源:住房大数据联合实验室、纬房研究院

|

序号 |

城市 |

2019年7月住房总价中位数(万元) |

2019年7月住房租金中位数(元/月/套) |

2019年7月房价租金比 |

|

1 |

厦门 |

298 |

2900 |

85.63 |

|

2 |

廊坊 |

125 |

1500 |

69.44 |

|

3 |

南通 |

140 |

1700 |

68.63 |

|

4 |

保定 |

105 |

1300 |

67.31 |

|

5 |

惠州 |

128 |

1600 |

66.67 |

|

6 |

石家庄 |

128 |

1600 |

66.67 |

|

7 |

福州 |

154 |

2200 |

58.33 |

|

8 |

青岛 |

154 |

2200 |

58.33 |

|

9 |

宁波 |

173 |

2500 |

57.67 |

|

10 |

南京 |

204 |

3000 |

56.67 |

|

11 |

合肥 |

133 |

2000 |

55.42 |

|

12 |

北京 |

425 |

6500 |

54.49 |

|

13 |

武汉 |

142 |

2200 |

53.79 |

|

14 |

金华 |

128 |

2000 |

53.33 |

|

15 |

济南 |

139 |

2200 |

52.65 |

|

16 |

常州 |

134 |

2200 |

50.76 |

|

17 |

淮安 |

89 |

1500 |

49.44 |

|

18 |

天津 |

136 |

2300 |

49.28 |

|

19 |

杭州 |

235 |

4000 |

48.96 |

|

20 |

烟台 |

94 |

1600 |

48.96 |

|

21 |

东莞 |

146 |

2500 |

48.67 |

|

22 |

临沂 |

85 |

1500 |

47.22 |

|

23 |

广州 |

198 |

3500 |

47.14 |

|

24 |

苏州 |

195 |

3500 |

46.43 |

|

25 |

成都 |

113 |

2050 |

45.93 |

|

26 |

无锡 |

120 |

2200 |

45.45 |

|

27 |

深圳 |

338 |

6200 |

45.43 |

|

28 |

泉州 |

109 |

2000 |

45.42 |

|

29 |

佛山 |

135 |

2500 |

45 |

|

30 |

洛阳 |

80 |

1500 |

44.44 |

|

31 |

呼和浩特 |

93 |

1800 |

43.06 |

|

32 |

唐山 |

72 |

1400 |

42.86 |

|

33 |

昆明 |

107 |

2100 |

42.46 |

|

34 |

沈阳 |

81 |

1600 |

42.19 |

|

35 |

重庆 |

101 |

2000 |

42.08 |

|

36 |

湖州 |

90 |

1800 |

41.67 |

|

37 |

上海 |

300 |

6150 |

40.65 |

|

38 |

咸阳 |

73 |

1500 |

40.56 |

|

39 |

新乡 |

68 |

1400 |

40.48 |

|

40 |

温州 |

147 |

3200 |

38.28 |

二、形势分析与建议

经过近二十年的快速发展,当前住房总量供应较为充分,住房市场从总体看并无较大的实际增值空间。虽然有些城市房价已停止上涨,但由于住房供给规模的持续增加,不排除局部房地产市场风险继续累积的可能性。随着供给的不断增长和需求增速下降,部分三四线城市房价存在一定的波动风险。尽管如此,由于信息不充分,房价上涨预期并未有根本性改变,住房投资投机冲动仍然普遍存在。为降低市场风险,需要进一步增强住房供求信息的透明度,多方稳定房价预期,降低潜在的住房投资投机冲动。

从房地产业与实体经济的关系看,住房的跨区域投资投机在推高了目标城市房价的同时,也显著增加了当地的生产生活成本。脱离本地收入水平的房价影响了人才的流入,挤压了当地实体经济的发展空间。这需要完善普通商品住房限购政策,进一步堵塞房地产跨区域投资投机的渠道。有条件的城市,可以考虑将具有实际居住功能的商业公寓也纳入限购范围。明确并保障普通商品住房在总供给中的比例,同时可因地制宜适度放开高端住宅市场。创新人才住房政策,有条件区域可建立人才租购房绿色通道,以此降低高房价对人才及创新创业的挤出效应。

报告撰写人:

邹琳华中国社科院财经战略研究院住房大数据项目组组长,中国社科院竞争力模拟实验室副主任,《中国住房市场发展月度分析报告》主编

王业强 中国社科院城市发展与环境研究所土地经济与不动产研究室主任,《房地产蓝皮书》主编

吕风勇 中国社科院财经战略研究院《中国县域经济发展报告》主编

数据整理:

叶冰阳 中国社科院财经战略研究院住房大数据项目组研究助理

更多详细指数及报告请登录住房大数据研究网www.zfdsj.org查询,或关注微信公众号“住房大数据”订阅。问题与建议请联系邮箱:zfdsj2@163.com,或加微信号:11192160,项目组电话:17190301535。