人工智能和“稳就业”交织下的2019投资起点

12月13日中共中央政治局召开2019年经济工作分析会,对2019年中国经济的发展做出部署。社会上反应热烈,各类解读满天飞。这说明社会经济各界对这次会议高度关注、高度重视。中国明年的经济大幕要从这个会议的精神拉开。

本文并非要对会议进行解读,但是,基于本次会议的高度重要性,及其对未来经济的高度指导性,我们对会议的关键点进行了追踪和对比研究。我们发现,今年以来,中共中央8月、10月和12月的重大经济分析会,次次强调、高度一致的重申“六稳”。这六稳当中,“稳就业”始终是六稳之首、重中之重。“稳就业”不仅是2018年更是2019年的“头把交椅”。

如果说中国的经济形势2018年是“稳中有变”的话,那么2019年,稳中不容变的就是就业。中国经济维稳和社会维稳的龙头首要也是就业稳定问题。3个月后,中美重开谈判、再次对决,2019年中国在全球经济大决战中能否发挥“战略定力”,头条因素也是稳住就业。反观所面临的一切重大挑战,无论是来自外部波澜起伏的的不确定性,还是内部的周期压力、人口老龄化、人口低生育率等各种各样的问题,解决之要就是要在就业关上实现突破。

与之对应,中国经济寻求更稳支撑和更大底气,要求我们我们的制造业和服务业加快创新立国、创新兴国的步伐。一个具体落脚点和产业导向就是大力发展人工智能,推动技术进步。

于是,在我们预判2019年的经济稳定形势和经济发展态势时,就出现了一个似是而非的艰难选择:一边是对扩大就业和稳定就业的高度需求。另一边是发展AI、“机器换人”对现有就业数量甚至就业质量所带来的巨大冲击。

那么,2019年我们如何破解这样的悖论,我们会陷入或逃离科技创新的“就业陷阱”吗?又如何拨云见日发现新的投资良机呢?

中国经济最大挑战:人口坎和就业关

2015年中国的人口出生率就降到了全世界所有国家当中的最低档中。于是,中国从2016年起开始了准许所有夫妇生育第二个孩子的“二胎政策”。但是,2017年的出生人口数量依然在减少。原因很多,但一个重要的原因是2017年,虽然“二胎政策”取得了一定效果,“二胎”数量出现了增加,但是“头胎”却减少了。这是因为适龄的生育女性人口在减少。也就是说,中国的出生率不仅在下降,而且青年人口率、适龄人口劳动参与率也在同时下降。

据预测,中国22岁到31岁的适龄生育期女性在2015年到2025年的十年间将急剧减少40%。与之相对应,2018年各地政府公布的上半年出生人数也开始大幅度减少。未来5到15年间,中国将面临着一个绕不过去的人口坎。

人口坎后面就是就业关。这主要表现在“90后”开始进入生育期和工作期。“90后”出生的1990年代是中国出生人数急剧减少的年代。这一批人长大以后,在学历方面通常得到了急速提升,因此,进入工厂、餐饮店、旅行社、酒店客房等劳动密集型或者低端产业岗位的可能性被大大压缩。这使中国未来几年在产业升级尚未完成的“空档期”将首先面临传统产业的“缺人空转”困境。

中国的实际出生率大概在1.3左右,远不及能够维持人口稳定数量的2.1。如果中国的出生率在1.3附近延续下去,那么估计到了2100年,中国的人口约为6亿人。中国的有效劳动力市场陷入真正的刀山火海。而人工智能的发展将不断挤出中低端工人,同时迭代后的AI产业还将挤出大量高技能的专业技术人员。

我们对新工业的投资是否会和我们的就业形势发生“肢体冲突”?如果不弄清楚这个矛盾,那么就难以避免2019年的投资逻辑陷入南辕北辙和自相矛盾。也就无从在今天去正确估量投资行业的进入点和投资回报的平衡点。

好在,对这个问题的解答之声就在不远的附近。

前沿国家发来的“暗号”

人工智能和机器换人可能引发的大规模失业问题给人们带来了恐慌,给产业界带来了冲击。这已经成为讨论经济未来和投资逻辑的中心议题之一。面对这样的困境,首先应该分析如何看待人工智能和机器换人这样的潮流?其次,我们应该决定我们为此应该做什么?怎样做才是正确之选?回答清楚了以上两个问题,则能在2019年的新起点上,标定科技创新大背景下划时代的投资回报率。

通过仔细分析和研究前沿国家的探索经验和证据文献,我们的研究团队对此的基本观点是:与其担忧人口数量,不如提高人口质量;与其焦虑出生率,不如优化工作制。

人工智能到底将给经济带来什么结局?不仅中国,甚至美国和欧洲在“再工业化”过程中均面临这个焦虑的框架。在这样的框架下,新技术将使劳动力变得多余,以前由劳动所执行的任务可以自动化。自动化会减少就业和劳动份额,甚至可能降低工资。这正是内生经济增长理论的创始人熊彼特所预见的“创造性毁灭”的典型场景。机器换人所带来的工作岗位的减少以及工资领域的变化,其扩产性后果,还会带来进一步的举国收入不平等。这将使经济和社会面临双重冲击和双重动荡。

事实是否真的将如此严重呢?遵循中国古人“前车之鉴,后事之师”的古典逻辑,我们可以看一看早于我国进行“再工业化”的前沿国家-美国的情形,以确认上述问题的答案。

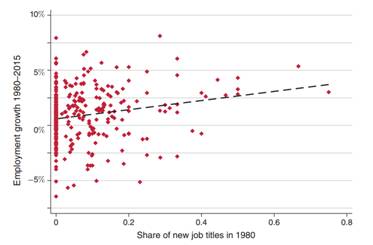

1980年-2015年正好是美国再工业化的成熟时期,这段时期,传统的制造业转移出美国,而以信息经济和新能源经济为特征的“再工业化”在美国兴起。图1显示,在这个时期中,如果将1980年新增的职称(即“再工业化”新创生出的职业工种)当做基准量,那么,在这35年间新增工种大概增加了10%。这一估计意味着35年间,美国增加了大约5000万个就业岗位,而其中的60%与新职业和新职称有关。

图1:美国“再工业化”时期就业增长率和新增工种的对比态势

资料来源:DaronAcemoglu and PascualRestrepo,The Race between Man and Machine: Implications of Technology for Growth, Factor Shares, and Employment,American Economic Review 2018, 108(6): 1488–1542.https://doi.org/10.1257/aer.20160696

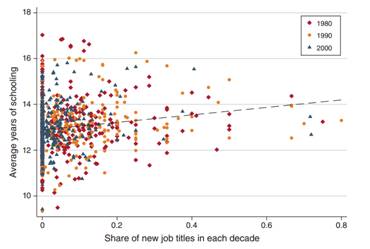

而图2的结果进一步表明,1980年、1990年和2000年三个阶段中美国新工种/新职称较多的职业所雇佣的职员平均受教育年限也较高。这说明,掌握了新技术的高技能工人在新创造出来的任务或者工作中具有比较优势。

图2:美国各时期“新增工种”和“受教育水平”的关系

资料来源:DaronAcemoglu and PascualRestrepo,The Race between Man and Machine: Implications of Technology for Growth, Factor Shares, and Employment,American Economic Review 2018, 108(6): 1488–1542.https://doi.org/10.1257/aer.20160696

美国的“再工业化”结果为中国2019年以后的人工智能和就业之间的作用关系和投资逻辑提供了非常具有建设性的借鉴指引:新技术可以补偿剩余劳动力被替代后所带来的“创造性毁灭”,自动化代替了之前工人的生产任务,但正是由于自动化,降低了用人成本,于是使用人而不是使用机器就在某一些领域变得更有利可图!而这些领域正是新技术本身所在领域(Acemoglu and Restrepo,2018)!!在这样的机制下,人工智能将迭代创造出需要掌握新技术、新任务的新工种。

在传统的内生增长模型中,无法体现以上态势。但是一旦我们把资本积累、自动化研发、新工种的创生当做一个内生化的过程,就可以发现,新的经济可以在“创造性毁灭”、自动化研发和新工种创生这样的交替之中实现平衡增长(Acemoglu and Autor,2017)。

2019紧迫的结构变迁:必须投资于人

最近,世界银行发布了名为《工作性质的变革》的趋势报告。报告关注和预测了人工智能、科技进步对未来就业和经济的影响,并重新定义了新的工作。报告指出,技术造成的失业通常只是短暂的阵痛,随后而来的往往是新兴岗位和职位的创生,生产力不断提高,社会也会不断的进步。唯一的重大挑战是我们如何为新岗位提供及时有效的人力资本补充?

2019年,中国将面临紧迫的投资结构变迁和人力资本结构变迁。

一方面,以人工智能为代表的技术爆炸将重塑社会经济的中国格局,零工经济、借贷平台、分拣货物机器人、无人服务业以及弹性工作制,将很有可能成为不期而来的重大变革。

另一方面,这些变革将极大改变就业市场和工资市场。马云和刘强东等大佬所预见的未来很可能不是在将来到来,而是在你我惊醒后的明天清晨。从2019年开始,我们将看到各国都将更加关注如何有效地投资于人?如何有效地投资和管理适应新创岗位的“新新人类”?一轮新的投资于人的投资竞赛和军备竞赛即将打响,2019年是最可能的战争元年。

人力资本投资迫在眉睫,终身学习将成为下一个投资热点。其中,对社会技能、性格技能、领导力技能等软实力的培养和投资,在发达经济体已成主流,但在中国却是一片蓝海。在这方面,不仅涉及到对弱势群体的早期介入培训,同时也涉及到如何利用共享经济和共享技术来实现高价值人群的非认知知识体系培训。这是一个政府和市场、公共和私人交叉投资、交叉补贴的高净利市场。

过去30年,中国人在认知教育方面取得飞速的进步。表现为大学入学率和高等教育率广泛的提高。但是,和世界发达国家甚至和中等收入水平国家相比,中国人力资源的创造性和回报率明显偏低,因为中国对“非认知教育”领域投资不足。这直接导致中国年轻劳动力人口在社会技能、性格技能和创新技能上缺乏后劲。对这个领域的投资不足不仅会导致当前大约1亿青年人的就业质量偏低,还会导致整整一代人在未来15到20年间无法充分发挥潜力,无法进入国际竞争市场,从而显著增大中国最终陷入“中等收入陷阱”的发生率。

我们相信,从2019年开始,人工智能和自动化将会带来很多领域工作岗位的流失,这是不争的事实。那些从事可标准化、可被编码、可复制工作的职员甚至是高层管理者将首先被取代。然而,人工智能为创造新工种、投资和培训复杂从业者/机构以及围绕其周边的外包服务提供了崭新的投资机会。为此,我们必须加紧关注投资于人力资本的各种机会。我们无需奢谈平台经济和“互联网+”,而是需要认真面对未来人力资本经济的两个重要特征。第一是“品类经济”将和“规模经济”同等重要。人们更加需要个性化、多品类的趣味教育产品。如何提供小批量、多品种的教育产品并非“在线教育”可涵盖。比如,“一对一”的单兵社交化学习能有效保证非认知教育的质量,而所有教育的买单者,最看重的是教育质量而不是教育模式。因此,未来的教育投资将从线上重回线下,但不会忘记“线上”的教辅功能。第二,未来的就业将更加散碎化和分散化。会将出现无实体规模化的产业园区和产业社区。类似于贵州云计算经济区的新业态将广泛复活在其他地域和其他领域中。

从2010年开始,中国对医疗健康领域的投资逐渐加码、加热,到目前为止已经呈现出局部过热的态势。而中国对教育的投资不论是公共领域还是私人领域都相对不足。前段时间的“红黄蓝事件”以及教育部对民办培训机构的整顿,使投资界对教育投资出现某种程度的误判。对教育市场的整顿,恰恰显示,相对于数以百亿的资金进入健康医疗领域,教育投资领域却艰于出现有成效的投资。“身体投资”热过“灵魂投资”即是挑战,更是机会。前期对医疗健康领域的大量投资必将牵带出对教育市场的投资需求。

尽管中国未来教育投资市场仍是一片蓝海,并且,这片蓝海的高进入壁垒和超长回报周期构筑起了这片市场的独特性、小众化和寡头型。有必要判断在2019年开始将新教育投资领域放在哪里,以形成这个市场的“先动优势”。

新教育的新投资

世界银行判断在面临人工智能冲击的时候,三类技能在未来劳动力市场上的重要性与日俱增。这三类技能是:(1)高级认知技能,比如解决复杂问题的能力;(2)社会地位技能,如团队工作能力、保持自控的能力、激励其他人坚持坚守的能力;(3)能够提高适应能力的技能组合,比如推理能力、自我管理能力、自我激励能力。可以看到,这些能力的培养已经远远超乎应试教育和在校教育的范畴,他呼唤和需要一个终身学习、校外学习、家庭生活学习并举的学习工具和学习平台。这就为我们未来“挣人的钱”提供了明确的投资指引和投资机会。认知技能将由公共教育体系提供,这是就业的基本门槛。而就业的质量和就业附加值则取决于“非认知技能”,这可以由市场来提供。

投资于新教育的第一个有利可图的领域是开辟和创建“非认知教育投资”。依赖于人际互动的工作将难以被机器所取代,而要从事这类工作必须满足两个前提条件:(1)具有基本的认知知识-这部分知识由传统的学校教育和在职培训提供。(2)具备高超而专业的非认知技能。“非认知技能”无法通过标准化和规模化的教育产业和教育产品来提供。这种能力具有定制性、个性化和小众化的特点。比如中国人的“圈子文化”就是一种“非认知能力”。西方人的“族群文化”也是非认知能力。无法被人工智能所取代的新型人力资本必须具备社会和人际交往能力,需要具备在专属的社会圈层和阶层内自行游走和不断攀升的能力。这些能力的培养,在之前的经济业态下,被认为是不可行的,或是无利可图的,因为无法实现标准化和规模化。而小规模、定制化、精英式的教育正是私人教育介入的不二领域。

可喜的是,互联网和人工智能的发展为以上私人领域的教育投资提供了“规模化收割利润”的可能性。这就是我们必须注意到如何梳理和建立“分工经济”的利润池。具体而言,非认知技能的培训、培养和创新运营是新教育的投资热点。例如,美国的性格学校、日本的定时学校、欧洲的社交学院和兴趣团体。此外,世界银行和芝加哥大学等机构的研究指出,性格技能和和社会技能是就业质量和人力投资回报率最高的领域,但是,这类技能形成于人的生命早期,且在人的一生中不断得到塑造和加强。因此,有必要大力投资于儿童早期的此类技能培养。市场有足够的空间来投资于这个丰厚的利基市场。对此,我们课题组做了长期的项目设计和投资分析,并认为,教育部所推出的各项政策,正是为2019年的新人力资本投资市场做出了明确的疏浚工作:公办教育提供就业门槛教育,非公教育探寻就业附加值市场,而市场方向则正是本文的重点和我们的研究内容。

(本文发表于《经济日报》,作者 中国社会科学院财经战略研究院 魏翔)